皆さん、こんばんは。水野修矢です

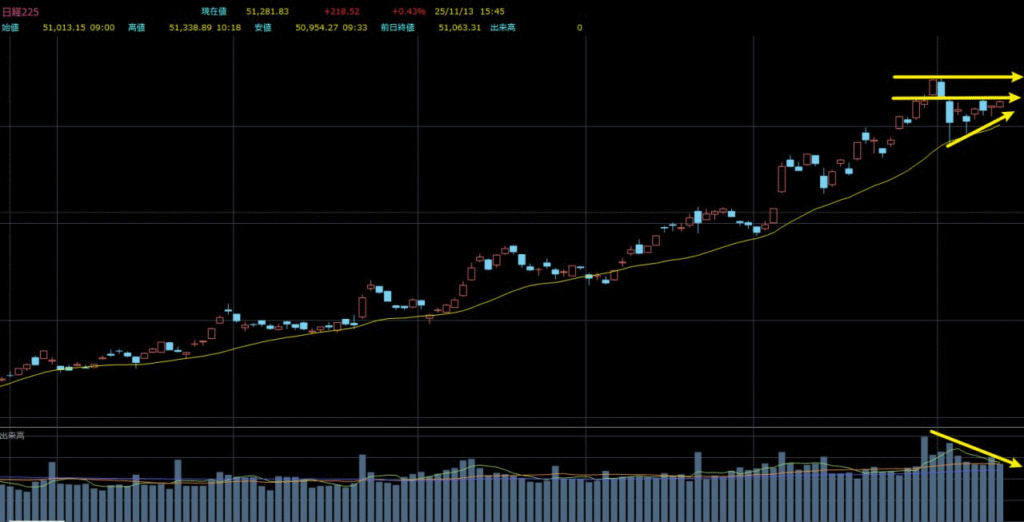

日経平均は51013.15円で寄り付き、前営業日比50.16円安でした。

寄り付き直後は売り優勢で、狭いレンジのもみ合い推移。

午後は円安進行を追い風に小幅高へ転じ、引けは51281.83円、前営業日比218.52円高、上昇率0.43%となりました。

日足の値動きでは、本日の出来高は前営業日から減少しました。

一方でドル/円は狭いレンジでのもみ合いが続き、投資家は方向感を失いやすい地合いとなっています。

注意すべきは、円安トレンドの鈍化がより明確になっている点です。

主因として、昨日の片山財務大臣が「最近、為替市場で一方向かつ急速な変動が見られる」と述べ、過度または無秩序な変動に対して政府が高い警戒を維持していると強調したことが挙げられます。

この発言は、円安に対する再警告および潜在的な介入シグナルと受け止められ、市場心理に一定の影響を与えました。

このような不確実性で、投資家は短期の売買判断を米株の動向と為替の振れに委ねがちです。

前日のナスダックが下落し、為替が狭いレンジにとどまったことも重なり、日経平均は全体として小動きで上値の重さが意識され、明確な上昇モメンタムに欠ける「伸び悩み」の展開となりました。

直近の相場動向を見ると、テクノロジー主力株の下落トレンドがいっそう鮮明です。

本日、ソフトバンクグループは再び3.38%下落し、2週連続の軟調で累計下落率は25%に達しました。

これは外資が戻りを利用して売り上がり(高値売り・売り抜け)を進めているサインであり、一部の機関投資家による持ち高圧縮(ポジション縮小)も含まれます。

以前からお伝えしているとおり、現在の日本株市場では日銀を除けば外資の保有比率が最も高く、保有の中心は大型テックや指数寄与度の高い主力セクターです。

したがって、外資の持ち高削減が始まると日経平均には顕著な下押し圧力がかかり、これがソフトバンクなどの株が下げ続けている根本要因となっています。

ローソク足の形状と出来高の推移から判断すると、日経平均はこの先もしばらく調整が続く可能性が高いと言えます。

評価できる点として、私たちは先んじてディフェンシブセクターへシフトしており、相場全体が弱含むなかでも現保有は相対的に堅調で、各保有銘柄がそれぞれ一定の上昇を示しました。

これは戦略転換が適切であったことを示すものであり、今後のアセットアロケーション(資産配分)を進めるうえでの良好な土台となります。

現在、日本のインフレ率は3年以上にわたり日本銀行の2%目標を上回っています。

これは12月の金融政策決定会合で日銀が利上げに踏み切る可能性が高いことを意味します。

一方、米連邦準備制度(FRB)は利下げ局面にあり、両者の金融政策は鮮明なコントラストを成しています。

こうした政策の分化は、ドル安・円高を直接的にもたらします。

その結果、海外投資家が日本株を先回りして売却する動きが強まり、日銀も保有資産の売却計画を始動しています。

以上から、今後の日本株について私は弱気の見方を持っています。

ただし、これは日本株に投資機会が全くないという意味ではなく、取引の難易度が大幅に上がるということです。

これこそが私が投資方針を転換し、皆さまをアセットアロケーション(資産配分)計画へとお連れすることを決めた理由です。

昨日は株式の取引戦略と資産配分比率について説明しました。

次に、資産配分を実行する前段として、まず暗号資産市場と外国為替(FX)市場を理解しておく必要があります。

これは新たな市場に参入する前の必須準備です。

為替取引とは何か。

通貨と通貨の間の為替レートの変動を対象とする取引です。

通貨価値は刻々と変動するため、通貨間のレートもまた変動します。

投資家はこの為替変動を通じて利益を狙います。

外国為替市場は、現在世界で最も規模が大きく、ボラティリティ(変動性)が高い金融市場です。

市場の主要な取引主体は、シティグループ、UBS、バークレイズなどの国際的メガバンクで、いわば外国為替市場における機関投資家に相当します。

上位4行の為替取引シェアは全体の約50%を占めるとされます。

加えて、各国政府や中央銀行も、自国経済のマネーサプライを調整する目的で為替市場に関与します。

例えば日銀は、円安の行き過ぎを抑えるために円買い(ドル売り)介入を複数回実施してきました。

一般に為替レートを動かす主因は、市場センチメント(投資家がトレンド分析や経済指標の解釈を通じて形成する期待・心理)と、通貨の需給(各国中央銀行が左右し得る供給・需要)です。

かつて日銀は長期にわたり量的金融緩和を実施し、市場に大量の流動性を供給した結果、通貨供給の過剰を通じて円安が進みました。

一方で昨年からはマイナス金利を解除し、量的緩和からの退出を進めるなど、金融政策の正常化に踏み出しました。

現在は12月の利上げ観測が一段と高まっており、市場では円が新たな上昇(円高)サイクルに入るとの見方が広がっています。

外国為替市場にはどんな優位性があるのでしょうか。

第一に、国際市場でのFX取引では、投資家は一定倍率のレバレッジを利用できます。

レバレッジ倍率は国・ブローカーによって異なりますが、最大で200倍に達する場合があります。

すなわち、1万米ドルの元本で、最大では元本の200倍超のポジションをコントロールできる一方、株式現物では1万米ドルの資金で保有できるのは評価額1万米ドル相当の株式に限られます。

第二に、外国為替は上昇局面でも下落局面でも利益獲得が可能です。

株式市場と異なり、為替市場には「ショートできない」という制約がありません。

もちろん株式でも信用取引によるショートは可能ですが、さまざまな制限があります。

FXは原則24時間取引(週末は休場)が可能で、株式のように取引時間帯の制限が厳しくありません。

たとえば日本株は、午前9:00~11:30、午後12:30~15:30の合計5時間半のみが取引時間です。

個人投資家は一般に取引時間内しか売買できません(取引時間外はありますが、個人投資家は参加できないケースが多い)

一方、外国為替市場はグローバル市場であるため、投資家は24時間連続で取引でき、柔軟性に優れています。

ただし、FX取引には、マクロ経済指標の解釈や各国経済のトレンド判断といった高度な分析力が求められます。

為替市場で安定的に収益を上げるには、金融政策、金利動向、景気循環などの要因に対する深い理解も不可欠です。

現時点では、これらは多くのメンバーにとって難解な分野でもあります。

そこでまずは暗号資産市場から着手します。

暗号資産は値動きが直感的でロジックも明快なため、テクニカル分析や売買リズムを素早く身に付けやすいからです。

操作に慣れ、安定したトレード思考ができた段階で、段階的にFXへと移行し、より包括的な資産配分を実現していきましょう。

では暗号資産市場と株式市場の違いは何があるのでしょうか。

第一に、株式市場は十分に長い歴史を有する一方、暗号資産市場は新興市場です。

暗号資産市場はビットコインの誕生に端を発し、その後人々がビットコインを売買する手段を模索するなかで、2010年3月に最初の暗号資産取引所bitcoinmarket.comが登場し、投資家の取引ニーズに応えました。

同年7月にはビットコイン取引所Mt.Goxが開設され、暗号資産市場の本格的な取引が始まりました。

現在までに暗号資産市場は約15年の歴史を重ねています。

これに対し、株式市場は1602年に公開取引が始まり、1773年には英国で最初の証券取引所が設立されるなど、数世紀に及ぶ歴史があります。

どちらの市場が優れているかは結局のところ個々の見解に依存し、双方にそれぞれの強みがあります。

ブロックチェーンや暗号資産市場に精通した投資家は、株式よりも暗号資産の方が投資妙味が高いと考える一方、十分に理解していない投資家は株式市場に分があると見なす傾向があります。

過去15年で、暗号資産業界は懐疑の対象から主流金融機関に受け入れられる存在へと大きく転換しました。

多くの著名投資家や大手金融グループは当初、暗号資産に懐疑的でしたが、いまでは相次いで方針を転換し、この新興分野へ積極的に布陣しています。

例として、JPモルガン・チェースの最高経営責任者ジェイミー・ダイモン(Jamie Dimon)氏は、数年前にはビットコインを「石ころ」「投機的な詐欺」と公然と批判していましたが、先月には暗号資産・ブロックチェーン・ステーブルコインが「現実に存在し、広く利用される技術」であることを認め、これらの技術が将来的に取引効率やカスタマーサービスの質を大幅に高めると指摘しました。

現在、JPモルガンはデジタル資産戦略を加速しています。

同社は先週、2025年末までに機関顧客がビットコインとイーサリアムを融資の担保として利用できるようにする計画を発表しました。

あわせて、自社開発のブロックチェーン基盤「Kinexys」を用い、初のプライベート・エクイティ・ファンドのオンチェーン・トークン化取引を完了。

これにより富裕層顧客はオルタナティブ資産をデジタル形態で保有できるようになりました。

さらに、同社は機関顧客向けに現金準備で裏付けられた預金トークンの提供も開始しており、ウォール街がデジタル資産分野で重要な一歩を踏み出したことを象徴しています。

モルガンだけでなく、ゴールドマン・サックスやニューヨーク・メロン銀行もブロックチェーン活用を積極的に推進しています。

今年7月、両社はオンチェーンのマネー・マーケット・ファンド(MMF)トークンを共同で立ち上げ、機関投資家がブラックロックやフィデリティなどの資産運用会社のファンド持分をブロックチェーン上で保有できるようにしました。

業界データによれば、米国の上位25行のうち過半数が、すでに暗号資産関連サービスを提供しています。

7月にトランプ大統領が「ステーブルコイン法案」に署名したことで、米国のデジタル資産に関する規制枠組みは次第に明確になり、機関投資家の需要も急速に高まりました。

ダイモン氏が懐疑派から支持者へと転じた事実は、この時代の変化を象徴しており、暗号資産が伝統的な金融システムから広く承認され、法的地位を獲得しつつあることを示しています。

今後、機関マネーの継続的な流入と規制環境の整備が進むにつれ、デジタル資産はウォール街における重要なウェルス・マネジメントおよび投資ツールとなる見込みです。

この潮流は、世界の金融システムがブロックチェーン時代へ移行しつつあることも示唆しています。

もちろん数年前からビットコインに強気だった投資家も少なくありません。

イーロン・マスク氏やマイケル・セイラー氏のほか、複数の大企業・機関、さらには各国政府までもがビットコインを大量に取得してきました。

したがって、暗号資産市場の良し悪しは、投資家がブロックチェーンをどう理解するかに大きく左右されます。

とはいえ、ビットコインは誕生以来、その価値が1億倍に達し、膨大な富と富裕層を生み出してきた事実は否定できません。

第二に、暗号資産と株式には多くの共通点があるものの、作動原理は異なります。

株式市場の基本原理には、需給関係、価値反映、リスクとリターン、投資家心理が含まれます。

需給関係とは、株価が市場の需給によって決まるということです。

平たく言えば、買い手が売り手を上回れば株価は上昇します。

価値反映の原理とは、株価が企業価値(業績や収益力)を反映するという考え方で、業績が良好な企業には資金が流入し、株価上昇を後押しします。

リスクとリターンの原理とは、株式購入には一定のリスク負担が伴う一方、それに見合う収益を得られる可能性があるということです。

投資家心理とは、投資家のセンチメントが相場の方向性に影響を及ぼす現象であり、市場への信認が高まれば資金流入が加速し、株価の上昇を促します。

暗号資産市場は、価値反映の原理を除けば、他の基本要素は株式市場と概ね同じです。

価格変動は需給関係や投資家センチメントと強く結びついています。

たとえば今年のビットコインの急騰は、FRBの利下げ観測や米国の「ステーブルコイン法」の成立を背景に、機関投資家やビットコイン現物ETFによる買いが流入し、価格上昇を後押ししたと解釈できます。

取引面の類似性も高く、暗号資産市場は一般に現物取引と先物取引に大別されます。

現物取引は株式と同じく、将来価値の上昇を見込んで相対的に低い価格で買い、上昇後の差益を狙うという発想です。

一方、先物取引は、買い手と売り手の間で取り決める契約に基づき、原資産(ビットコイン等)の将来価格の上昇・下落に対して売買するもので、原資産そのものを保有する必要はありません。

たとえばビットコインのショートポジションは、現物ビットコインを保有せずに建てられます。

また、先物取引は一般にレバレッジを伴い、この点は株式の信用取引に近い性質です。

総じて、株式と暗号資産は多くの点で似ていますが、最大の違いは、株式の背後にあるのが企業(事業価値)であるのに対し、暗号資産の背後にあるのはプロジェクト/ネットワークの運営であること、そして取引時間です。

暗号資産は年中無休の24時間稼働で休場がなく、FX(24時間・週休)よりもさらに高い取引の柔軟性を備えています。

ではなぜ暗号資産はわずか15年という短い時間で世界的に急速に台頭し、これほど多くの銀行や機関投資家、さらには大手証券会社までが相次いで参入しているのでしょうか。

理由はシンプルで、暗号資産が新たな金融システムの重要な構成要素になりつつあるからです。

現在、より多くの金融機関がこの分野への布陣を積極的に進めており、ビットコイン、イーサリアム、リップル(XRP)といった主要暗号資産も、FRBの利下げ観測や暗号資産ETFによる大規模な買いの恩恵を受けています。

私たちにとっても、これは資産配分(アセットアロケーション)を実行するうえで最適なタイミングと方向性だと言えます。

暗号資産の急速な発展は偶然ではありません。

その背後には、世界の通貨システムがいままさに深層的な変革を経験しているという事実があります。

なぜこの変革が、わずか15年で暗号資産を世界的な焦点へ押し上げたのか――それは通貨の進化の歴史と密接に関係しています。

この点については、明日夜の講義で詳しくご説明します。

暗号資産が単なるトレンドではなく、未来そのものである理由を、皆さまにしっかりご理解いただけるようお話しします。

もちろん、『リスク無し取引計画』の実施は、皆さまに暗号資産市場を理解していただくことに加え、事前に相場へ適応していただく狙いもあります。

弊社が提供する600米ドルを用い、私の指示に沿って無リスクで取引を進めることで、資産配分(アセットアロケーション)計画の準備を整えます。

もし資産配分で扱う各市場への理解が不十分なまま進めてしまうと、今後の運用計画に大きな支障が生じかねません。

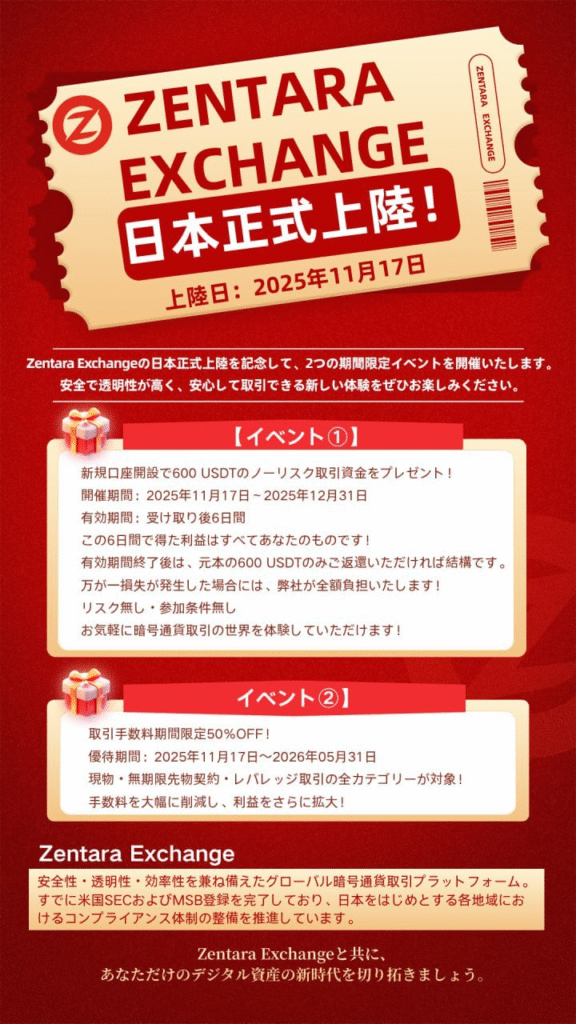

体験金キャンペーンは11月17日に開始します。

新規にZentara取引所へ登録された会員は、カスタマーサポートから600米ドルの体験金を受け取ることができます。

この600米ドルの体験金を活用して市場に慣れ、相場理解を深めつつ、追加収益を狙うことも可能です。

ルールをあらためて強調します。

600米ドルの体験金は当取引所および提携先が一時的に提供するもので、参加者が多数見込まれるため、取引の実施は19日に正式開始する予定です。

したがって、17日から体験金を受領した方も起算日は19日となり、6日後に失効します。

体験金600米ドルは期限到来時に返還が必要で、自己の利益分については出金も継続運用も可能です。

お一人につき登録できる口座は1つのみで、各口座で体験金を受け取れるのは一度限りです。

600米ドルの体験金で損失が発生しても、皆さまが負担する必要はありません。

ただし、私の指示に従って取引していただくことが前提となります。

本キャンペーンについて不明な点がある場合は、必ず早めにアシスタントへご相談ください。

それでは今夜の講義はここまでとします。

改めて申し上げますが、株式市場のリスクは高まっています。

必ずポジションを減らすことを意識し、むやみに高値追いをしないでください。