皆さんこんばんは。

水野修矢です。

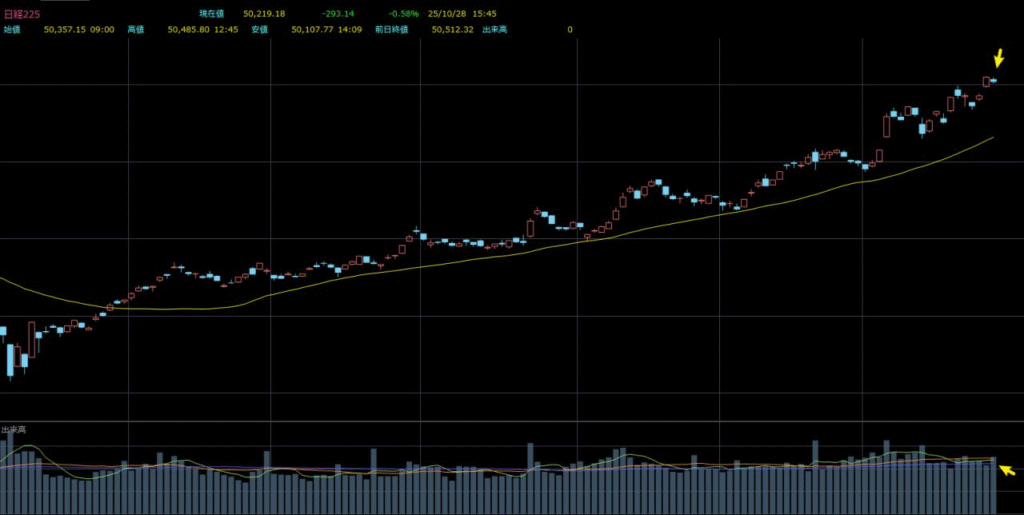

今日の日経平均は50,357.15円で取引を開始し、前営業日比155.17円安となりました。

その後、円高の進行による売り圧力が強まり、一時は404.55円安の50,107.77円まで下落しました。

それと同時にこの水準で買いが入り、日経平均は持ち直しましたが、買いの勢いは限定的で、最終的には50,219.18円で引けました。

前営業日に比べて293.14円安、下落率は0.58%となりました。

今日の値動きは、概ね私が昨夜お伝えした予測と一致しています。

若干の違いとして、私は当初「米国株高という好材料を先に消化し、その後に円高の悪材料を織り込む」と見ていましたが、実際には逆の動きとなり、まず円高要因による売りが先行しました。

通常、米国株が上昇すれば日経平均もそれに伴って上昇しますが、現在はFRBと日銀の金融政策の方向性が異なるため、米国株と日経の連動性が弱まっています。

しかし、米国株の動向は依然として日本の投資家にとって重要な参考指標となります。

日足チャートを見ると、今日は小陰線が形成されていることがわかります。

これは、市場の不確実性を示すシグナルです。

以前の授業でもお伝えしましたが、ローソク足の形態だけでなく、位置を見ることも非常に大切です。

今日のように高値圏で小陰線が現れた場合には、市場の迷いを表しており、方向感の欠如を示唆しています。

さらに、今月に入ってから日経平均は何度も上昇後の反落を繰り返しており、大幅な上昇の翌日には必ずと言っても良いほど上値を試してから押し戻される展開が続いています。

これは、機関投資家が高値圏で利確を進めている、いわゆる利食い売りが始まっているサインであると考えられます。

昨日の講義では、出来高についてお話ししましたが、今日はその点と市場のパフォーマンスを合わせて分析してみましょう。

チャートをご覧いただくとわかるように、今日の出来高は前営業日に比べて増加しています。

これは、市場資金の流出が始まっていることを示唆しています。

「上昇時は出来高が細り、下落時は出来高が増える」——これは典型的な「売り抜け」の特徴です。

上昇局面で買いがあまり増えないということは、投資家が先行きに自信を持てていないことを意味しています。

それに対して、下落局面で出来高が急増したということは、市場で投げ売りや資金流出の加速が現れたことを示しています。

このような局面を引き起こした主な原因は「FRBがまもなく利下げに踏み切る」という市場の観測にあります。

FRBが利下げに踏み切れば、米ドルは弱含みとなり、結果として円高が進みやすくなります。

しかし、円高の進行は連鎖的な「副作用」をもたらす可能性があります。

すなわち、これまで日本の株式市場に流入していた海外資金が、為替差損を回避するために利確を急ぎ、先回りして売りに転じる可能性が高まるのです。

これは、日本の株式市場にとって潜在的な悪材料であり、長期的な重石となります。

これも現在、日経平均の上値を抑える大きな要因の一つです。

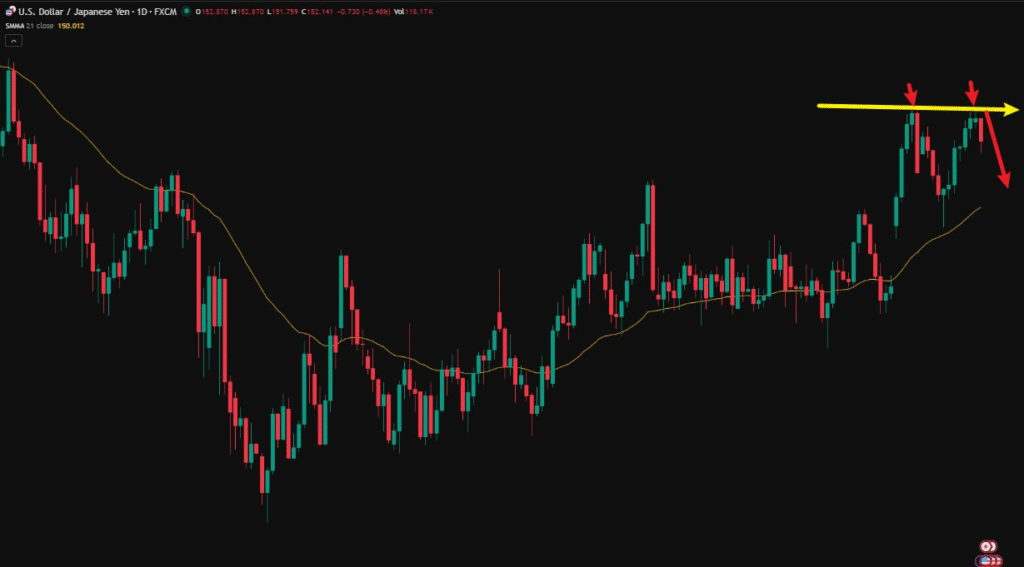

昨日、ドル円相場は一時153.25円まで上昇しましたが、これは今年3月以来の新たな高値となりました。

チャートをご覧いただくとわかるように、この153.25円はテクニカル的に極めて重要なレジスタンスラインです。

そして今日、ドル安・円高に伴って日経平均は反落する展開となりました。

これは、以前に私がお伝えしたロジックと一致しています。

海外投資家の投げ売りが進む背景には、単なる為替要因だけでなく、日本の経済構造および政策に対する不確実性の高まりもあります。

特に、円高観測が強まり、企業の輸出売上が圧迫されるとの懸念が強まる中、海外勢はリスク回避を優先して資金を引き揚げる傾向にあります。

だからこそ、私が繰り返し申し上げているように、事前のリスクヘッジと予防対策が極めて重要です。

今日の業種別のパフォーマンスを見ると、上昇したのは情報・通信業のみで、小幅なプラスにとどまりました。

午前中は、電気・ガス業、海運業、証券・商品先物取引業、鉄鋼業などが一時的に上昇を牽引しました。

海運、証券、鉄鋼などといったセクターの上昇は主に、ここ数日の円安基調と株式市場全体の強気ムードによる影響を受けています。

円安は、輸出関連や景気循環型産業にとって好材料となるため、短期筋の資金が集中しやすい傾向があります。

しかし、円高が進行するにつれ、市場のセンチメントは急速に変化し、朝方上昇していたセクターは次々と反落に転じ、特に海外依存度の高い業種が午後には売りの中心となりました。

銀行株については、全体的に調整局面となったものの、下落幅は比較的小さい水準にとどまりました。

これは、市場で日銀の利上げ観測が再び意識され始めたことが主因となっています。

以前の講義でも解説したように、市場が利上げを織り込み始めると、銀行はNIM(純金利マージン)の拡大によって収益力が高まるため、資金が流入しやすくなり、下落に強い傾向を示すようになります。

また、防御性を持つ電力・ガス業、医薬品、食品などといった生活必需品も堅調なパフォーマンスを見せてくれました。

これらの業種は、景気サイクルによる影響を受けにくく、市場全体として不透明感が強まる局面や株価の調整局面で、比較的底堅いパフォーマンスを発揮する特徴があります。

総じて見ると、今日の相場は、投資家が為替レートの変動や政策の方向性に対して一段と敏感になっていることを示しています。

そのため、私は最近、ポジションをしっかりと管理し、リスクに備えることをお勧めしているのです。

現在、私たちが保有している銘柄の多くは、サポートライン付近に位置しているため、下落余地は限られています。

また、ポジション構成も比較的堅実で、医薬品、小売業、テクノロジー株をポートフォリオに組み入れています。

さらに、以前からご案内している「損失補償キャンペーン」も継続的に実施しています。

このキャンペーンの目的は、より多くの方に私たちの実力を体感していただくと同時に、Zentara取引所の日本市場におけるブランド認知度と信頼性を一層高めることにあります。

そのため、キャンペーン期間中の損失について心配する必要はありません。

短期的な値動きによるリスクは、すべて私たちが負担いたします。

皆さんにしていただきたいのは、実際の取引を通じて学び、これまで講義で学んだ理論を実践へと結びつけることです。

では、今から現在保有している個別銘柄の状況を見ていきましょう。

6323 ローツェ

チャートをご覧いただくとわかるように、先週金曜日に8.28%の暴騰を遂げた後、ここ数日では調整局面に突入しています。

しかし、出来高の推移を見る限り、今回の反落は出来高の減少を伴った調整であり、資金流出が顕著に起きているわけではありません。

それと同時に、下値のサポートラインも依然として堅く、買いが主導権を握っている状況が確認できます。

したがって、すでに保有されている方は、引き続きホールドで問題ありません。

まだ保有されていない方は、サポートライン付近での購入を検討すると良いでしょう。

また、中期的な視点から言うと、FRBの利下げ観測はテクノロジーセクター全体にとって好材料となります。

皆さんは去年の8月5日を覚えていらっしゃるでしょうか。

当時の日経平均はわずか一日で12.4%暴落し、過去30年以上で最大の下落率を記録しました。

その主因となったのは、長期にわたる円安とインフレ圧力という二重の負担の中で、日銀が7月から金融引き締め政策を開始したことでした。

具体的には、利上げの実施に加え、国債の買い入れを縮小することで、本格的な引き締めサイクルへと踏み出したのです。

この政策転換は、低金利に依存していた円キャリートレードに直撃し、多くの海外投資機関がポジションを決済せざるを得なくなりました。

その結果、日本株の大規模な投げ売りが発生し、資金流出と株価指数の暴落という連鎖反応を引き起こしました。

実際、現在の市場環境は、あの時と似たようなものです。

日銀は10月30日に金利決定会合を予定しており、利上げの有無が再び市場の焦点となっています。

仮に今回の会合で利上げが見送られたとしても、12月に政策変更が行われる可能性は依然として高いです。

多くのエコノミストは今週の会合で現在の金利水準が維持されると予想していますが、インフレ率が依然として高止まりしている中で、日銀内部では政策スタンスを巡る意見の分裂が鮮明になっており、市場では利上げ観測が一段と強まっています。

日本の9月の消費者物価指数(CPI)は、前年同月比で2.9%上昇し、3年連続で日銀の目標値である2%を上回りました。

その主な要因は、エネルギーと食品価格の上昇です。

もし政府が現在のような金融緩和政策を継続するなら、インフレ圧力はさらに高まる可能性があります。

高市早苗氏も指摘しているように、日本の高インフレは消費需要の拡大によるものではなく、典型的な「コストプッシュインフレ」です。

円安が輸入品価格を押し上げ、特に食品やエネルギー価格の継続的な上昇が家計を直撃し、実質購買力を大きく削っているのが現状です。

では、為替レートの動きについて見てみましょう。

最近のドル円相場は、142円から153円へと上昇しており、まだ去年の高値である161円には届いていないものの、すでにかなり高い水準となっています。

ドルが強気であることは、円の継続的な下落を意味しており、この円安がコストプッシュインフレの加速を招いています。

このような循環が長期化すれば、日銀は金融政策の調整を前倒ししざるを得ない状況に追い込まれます。

つまり、今の市場はまさに政策の分岐点に立たされているのです。

もし日銀が引き続き緩和的なスタンスを維持すれば、インフレリスクは一段と拡大します。

それに対して、利上げを先行した場合には、株式市場や資本フローに強い衝撃を与える可能性があります。

このような構図は、去年の暴落前の状況に似ており、現在も市場全体に緊張感が広がりつつあります。

例えば今日は、FRBの利下げ観測に伴ってドル安・円高が進行し、それに連動して株式市場が下落しました。

だからこそ、私は最近、リスクヘッジ対策を取り、事前に備えることを繰り返し強調しているのです。

FRBがまもなく利下げサイクルに入る中で、ドル建て資産(外国為替、金、暗号通貨)は、上昇局面を迎えようとしています。

その理由は極めてシンプルで、利下げはドルの価値を押し下げるため、ドル建てで取引される資産の価格は押し上げられます。

2022年以降、世界経済は高インフレによる影響を深く受けており、FRBはインフレを抑えるために急ピッチで利上げを進め、短期的には物価の安定を取り戻したものの、その副作用として世界経済に対する景気減速懸念が広がりました。

こうした不透明な環境の中、投資家は必然的に「避難先」を求めるようになります。

その結果、金やビットコインなどといった安全資産が世界の焦点となり始めたのです。

今日のドル相場は、FRBが利下げシグナルを発したことにより、明らかに反落しました。

この変化がまさに金とビットコインにとって二重の好材料となっています。

金は従来の金融システムにおいて「安全の象徴」であり、ビットコインはデジタル経済時代を代表する「新たな安全資産」です。

金融緩和が進み、市場の流動性が高まる局面では、この2つの資産が同時に押し上げられるようになります。

要するに、利下げ=ドル安、ドル安=ドル建て資産が上昇するということです。

これも最近、ビットコインと金が歩調を合わせて上昇している理由の一つです。

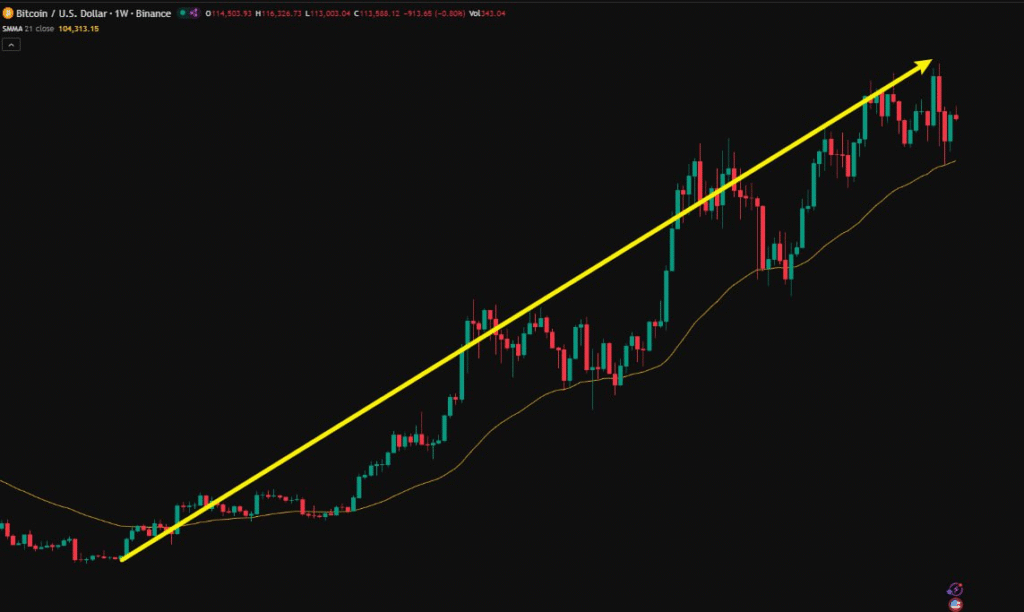

上のチャートは、2022年以降の金とビットコインの週足推移を示したものです。

ご覧のとおり、両者はいずれも安全資産として位置づけられていますが、その上昇率には大きな差が見られます。

金はおよそ1,618ドルから上昇し始め、最高では4,381ドルと、上昇率は約170%にとどまりました。

一方、ビットコインは約1.5万ドルから上昇し始め、最高では12.6万ドル超と、上昇率は驚異の741%に達しています。

このような違いを見れば、答えは明白なものです。

もしどちらか一方を選ぶとすれば、当然より上昇余地が大きく、よりポテンシャルが高い資産を選ぶべきです。

金は依然として伝統的な安全資産としての安定性を維持していますが、その価格上昇には実需や市場心理などといった制約が伴います。

実際、以前にもお話ししたように、現在の金価格はファンダメンタルズから乖離しており、ある程度のバブルが見られます。

最近の下落局面は、そのバブルが徐々に是正される過程であり、現在も調整はまだ終わっていません。

一方のビットコインは、単なるデジタル資産ではなく、次世代の金融システムを象徴する核心的存在です。

技術の発展、制度の進歩、そして世界的な受容度の高まり——こうした複合的な要因によって、ビットコインの長期的な成長余地は、明らかに金を上回っています。

だからこそ、私は新しい時代の資産運用において、暗号資産(特にビットコイン、イーサリアム、リップル)は、もはや単なる投資対象ではなく、グローバル資本が未来を見据えて配置する重要なツールになりつつあると繰り返し強調してきたのです。

株式や外国為替、暗号通貨の短期取引を希望するメンバーは、いつでも私のアシスタントまたは赤木さんにご相談ください。

短期取引は中長期運用とは異なり、リアルタイムで相場を注視する必要があります。

そうしてこそ、素早く売買を行い、利益をしっかりと掴むことができるのです。

現在の市場構造を見ると、外国為替市場のチャンスは、依然として米ドル関連商品に集中しています。

FRBが利下げサイクルに入ることで、米ドルには継続的な下落圧力がかかると予想されます。

そのため、短期取引の主な方向性は依然としてドル売り(ショート)が中心となります。

ドル安の進行は、円やユーロなどといった主要通貨の一時的な上昇に繋がり、為替レートの戻りを引き起こしやすくなります。

これも短期取引における大きなチャンスとなります。

それに対して、暗号通貨市場では、ビットコイン、イーサリアム、リップルを中心に、依然としてロングが優勢となります。

その背景には、ドル安による資金流入や、世界で200を超える暗号資産ETFの登場による機関投資家の参入などが存在しています。

これにより、市場の流動性と深度が一段と向上し、暗号資産市場全体に持続的な上昇モメンタムが生まれています。

取引を行う際には、これまでに解説してきたサポートラインとレジスタンスラインの分析手法を活用し、最も堅実なエントリーポイントを見極めることが重要です。

では、今夜の講義はここまでとさせていただきます。

時間の関係で、ローソク足に関する解説はまた明日続けて行います。

どの市場で取引しようと、一番最初に考慮しなければならないのは「どのようにすれば元本を保護できるか」であり、利益は二の次です。

私の体系的な講義内容をしっかりと身につければ、必ず今後の投資活動において大きな助けとなるはずです。

現在お伝えしているのは基礎的な知識ですが、基礎を理解してこそ、より高度な内容へと進むことができます。

勉強する中で分からないことがあれば、いつでも遠慮なく質問してくださいね。

また、オンライン講義サイトでの抽選イベントも引き続き開催中です。

当選された方は、取引所の受取アドレスをアシスタントへお知らせください。

積極的に抽選イベントに参加すれば、豪華な賞品を獲得することができます。