皆さん、こんばんは。水野修矢です。

本日の日経平均は、円安の進行を受けて小幅安で寄り付き、短期的な下落ののち再び強含みました。

下落は、高値圏での利益確定の動きに加え、ソフトバンクグループの下落が一部の半導体株にも波及したことが要因です。

一方で、円安や内需関連株が相場を支え、最終的には小幅安での引けとなりました。

大引けは49307.49円、前営業日比8.27下がりました。

昨日、私は日経平均は下落基調と予想していましたが、本日の実際の動きは想定よりやや底堅く、概ね予想どおりでした。

主因は円安です。

ご覧のとおり、昨日のドル/円は安値150.47円から152.17円近辺まで切り返しました。

為替が上昇する(=円安が進む)と、資金は株式市場へ流入しやすくなります。

これはリスク回避需要の影響とも関係しており、ドル高局面では米国資産(国債・株式)が相対的に堅調となることが多く、国際資金はリターンを求めて米国市場へ向かい、ドル需要が高まり、相対的に円の需要は低下します。

とくに市場心理が楽観に傾くと、安全通貨である円は売られ、高利回り資産が選好され、円安が一段と進みます。

米国株に投資している投資家の一部は日本株にも投資しています。

私たちのグループのメンバーにも、株式運用と並行して為替取引や先物取引を行う方がいます。

そのため、円安が進む局面では、一定の投資家が資金を日本株へ振り向け、資金流入によって日経が上がりやすくなります。

原理はわかりやすく、仮に株式市場が下落しているときには、本来株式に充てるはずだった資金を為替取引に回し、日本株が上昇基調に転じたら、再び資金を株式に戻す——こうした資金の移動が全体の値動きを形作っていくのです。

これはまさに資金効率を高めるということです。

投資は常に柔軟であるべきで、特定の市場が一定期間にわたって利益を生み出せないなら、速やかに戦略を調整する必要があります。

もし今後も株式市場が下落基調を続けるなら、プロの投資家はどうするか。

彼らは資金を為替市場や暗号資産市場へ機動的に振り向けます。

この資金運用の柔軟性こそが重要なポイントです。

この流れで、資金効率と市場選択について少し掘り下げてお話しします。

昨日もお伝えしたように、グローバル経済が一体化した現在、投資家には広いグローバルな投資視野が不可欠です。

今日の市場は、もはや一国や一つのセクターが独立して動く世界ではなく、高度に連動した金融ネットワークです。

一国の金融・通貨政策の変更や貿易政策の調整、さらには単発の地政学的な出来事でさえ、短時間で世界の金融市場に波及します。

それでも現実には、意思決定の際に一つの市場だけに固執する段階から抜け出せていない投資家が少なくありません。

特定の国の株式市場や一種類の資産だけを見つめ、まるで海面の一隻の船だけに目を凝らして、海全体のうねりや風波を見落としているようなものです。

例を挙げれば理解しやすいでしょう。

2022年、米連邦準備制度は積極的な利上げサイクルを開始し、米株は通年で下落、S&P500とナスダックはいずれも20%超のドローダウンとなりました。

相場全体が下向きの局面では、ほとんどの個別株が調整から逃れられず、投資家が利益を上げるのは難しくなります(空売りを除けば)。

さらに今年3月には、米政府が突然新たな関税政策を発表し、世界貿易への懸念が高まって複数の国の株式市場が同時に下落しました。

当時、米株を運用している投資家と意見交換をしたところ、「いまは下げているが、むしろ絶好の買い場だ。価格が十分に下がっているから、相場が温まれば自然に戻る」という声もありました。

低価格で買って反発を待つ、という考え方は一見筋が通っています。

しかし相場は反発だけで語れるほど単純ではありません。

直近では日経平均が史上高値を更新した一方で、なお下落を続ける銘柄は少なくありません。

ここで根本に立ち返って考えましょう。

「いま自分が優良だと見なす銘柄は、3〜5年後も優良であり続けるのか?」この問いは非常に重要です。

ある銘柄が優良かどうかは、価格が安いかどうかでは決まりません。

ファンダメンタルズが持続的に改善するのか、属する業界が依然として上昇サイクルにあるのか、企業が売上・利益を継続的に伸ばせるのか——こうした点で判断すべきです。

さらに、技術革新や政策変更、競争環境の変化が起きる可能性も見逃せません。

もし今後2〜3年でその業界の熱が冷め、売上がマイナス成長に転じるなら、いま「割安」に見える買いは、実はバリュートラップ(価値のわな)になりかねません。

つまり投資は運ではなく、トレンドを理解し、見極める力に基づくものなのです。

米国のチップメーカー、インテルは皆さんにもおなじみですよね。

米国のフォーチュン500企業で、かつては非常に輝かしい存在でした。

しかし昨年、インテルは米国で最も赤字額の大きいテック企業となり、損失は187億ドル超、時価総額は10年前の水準に逆戻りし、やむなく世界規模で人員削減を実施しました。

もし米政府がインテルに出資していなければ、さらに下落していたかもしれません。

一方、かつて旅行関連の空運セクターが大幅に上昇したのは円安メリットを享受したためですが、その好材料はすでに市場に織り込まれ、8月以降は下落が続いています。

たとえば、足元で最も熱い「高市トレード」も、高市氏の首相就任を受けて一時は急伸したものの、その後は上げ幅を消す動きとなりました。

昨日お伝えしたように、短期のテーマ性相場は一巡した可能性があります。

ここからわかるのは、いま非常に優良に見える銘柄でも、時間の経過とともに優良ではなくなることがあるという点です。

ゆえに「数年後に特定銘柄が必ず上がる」と見込む投資ロジックには多くの問題が潜んでいます。

次に、先ほど触れた資金効率と市場選択の観点です。

私は2022年にFRBが利上げを開始した時点で、米国株式に投じていた資金をすべて引き上げました。

2022年から2023年にかけて、最も熱い投資先は間違いなく日本株でした。

というのも、他国が相次いで利上げするなか、日本だけが金融緩和を続けていたからです。

利上げは資金の流通を抑え市場の温度感を冷ます一方、緩和は消費と投資を刺激する主要な手段です。

そこで米株から引き揚げた資金をすべて日本株に振り向けました。

結果はご覧のとおり、現時点では私の選択は完全に正しかったと言えます。

市場の選択も、資金効率を高める有効な方法です。

もし私が他の投資家と同じく米国株の下落サイクルが終わるのをただ待っていたなら、2022年に株式で200%のリターンを達成することは到底できなかったはずです。

ご存じのバフェット氏でさえ、2022年の米株投資では大きな損失を出しました。

バフェット氏でさえ米株で稼げなかったのに、一般の投資家が安定して利益を上げられるでしょうか。

米株で収益が見込みにくいのであれば、市場を切り替える――これが必要ではないでしょうか?

2022年に注目を集めたのは日本株に加えて、もう一つは為替市場でした。

利上げの影響で、ドルに関連する通貨ペアは一方向のトレンドを形成し、たとえばドル/円(USD/JPY)が代表例でした。

2022年以降、私は日本株の取引に加えて、為替をもう一つの投資の柱としました。

図の赤いマークのとおり、米国が利上げサイクルに入ってからドルは大きく上昇し、ドル/円のレートも継続的に切り上がりました。

私は1ドル=118円の水準からロングを取り、最終的に149円到達時点で全て手仕舞いしました。

米国のFXプラットフォームでは最大100倍のレバレッジをかけられるため、2022年の為替市場での収益も非常に高くなりました。

要するに、正しい市場を選べば、過度な分析に依存しなくても、機械的な取引であっても大きな成果を上げ得るということです。

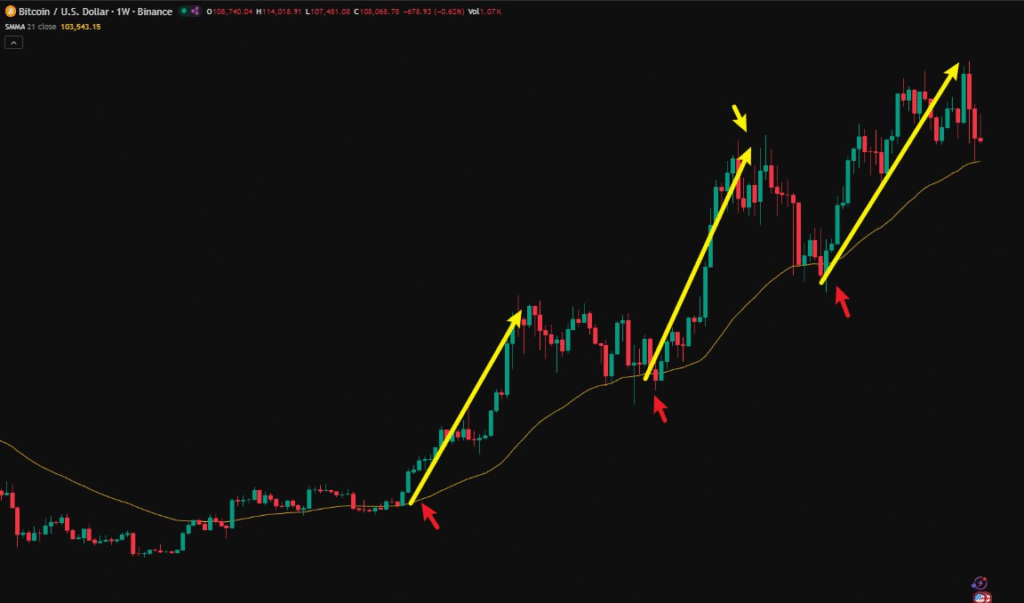

さらに昨年は、日本株と為替に加えて、暗号資産市場のビットコインにも重点的に取り組みました。

ビットコインは米ドル建てで取引されるため、米ドルの動きとビットコイン価格には負の相関が見られます。

したがって、FRBが利下げサイクルに入ればドルは下落方向に向かいやすく、その観点からビットコイン価格は上昇しやすいと判断しました。

これが私がビットコインを選んだ根拠です。

図の赤い印のとおり、ビットコインは昨年9月の約5万3000ドルから今年1月には約10万8000ドルまで上昇し、上昇率は100%超となりました。

もちろんこの上昇局面をすべて取り切れたわけではなく、私が捉えられたのはおよそ60%程度です。

しかし為替と同様に、ビットコインもレバレッジを用いたデリバティブ取引が可能で、米国の取引所では最大200倍までのレバレッジを設定できます。

私は100倍のレバレッジで取引したため、最終的なリターンも比較的厚いものになりました。

そして今年に入ってからは、すでにレバレッジを使ってビットコインのロングを取っています。

FRBの利下げサイクル入りに加え、米国の「ステーブルコイン法」の施行も相まって、ビットコインは大幅上昇すると見ています。

暗号資産の話に移ります。

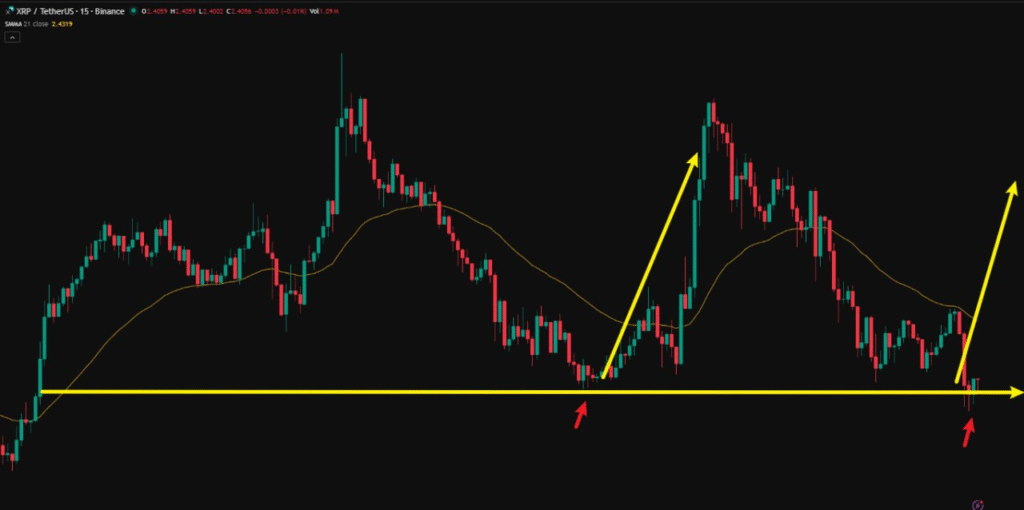

投資機会としてリップル(XRP)を一つ提示します。

テクニカル面では直近の値動きで、教科書的な「サポートへの押し目」の形が出ています。

日足チャートを見ると、もみ合いの後にいったん下落し、重要サポート帯で下げ止まり、その後はじわりと切り上がり始めています。

下値では明確な買い需要が入っており、底固めを経て反発局面に入りやすいパターンです。

戦略としては、レバレッジ系のデリバティブは使わず、現物での分散エントリーを推奨します。

ポジションは小さめのロングで、昨日の講義どおり「サポート付近で下ヒゲ陽線が出た場面」はエントリーの好機と位置づけます。

図中の赤印のように、下ヒゲ陽線の後は一段高になりやすい傾向があります。

ではどの水準で買えばよいのか。

以前お伝えした「大きなサイクルで方向を決め、小さなサイクルで売買ポイントを決める」という方針に沿って、15分足でエントリーポイントを探します。

現在はサポートへいったん押し戻し、下ヒゲ陽線が確定しているため、買いの好機と判断できます。

リップル(XRP)について:XRPは世界の時価総額ランキングで第5位に位置する主要な暗号資産で、2012年に誕生しました。

最大の特徴は、暗号資産の中でも支払い効率が非常に高い点です。

金融システムに対抗するのではなく、銀行と連携して従来のクロスボーダー送金の効率を高めることを目的として設計されています。

現在、世界各地の数百の金融機関がRippleネットワークを活用し、国際送金の清算プロセスを加速しています。

例を挙げれば分かりやすいでしょう。

従来の国際送金は通常2〜5営業日を要し、途中で複数の中継銀行を経由し、高額な手数料も発生します。

これに対して、XRPを仲介通貨として用いると、異なる法定通貨間の即時交換が可能になり、3〜5秒で決済が完了、しかも手数料は極めて低水準です。

決済速度はビットコインやイーサリアムを上回ります。

こうした特性から、XRPは各国の法定通貨をつなぐ「ブリッジ通貨」として広く位置づけられ、リアルタイム清算を実現しています。

この高効率・高い安定性が、XRPを伝統的な銀行・金融機関が協業しやすい暗号資産にしているのです。

さらに直近では重要なシグナルが出ています。

私たちに馴染みのあるシカゴ・マーカンタイル取引所(CME)は、2025年10月13日に、米商品先物取引委員会(CFTC)の承認を受けたXRP先物のオプション取引を正式に上場しました。これはXRPにとって、市場の厚みが一段と増し、売買活性度と流動性が大きく向上することを意味します。

機関投資家、特にヘッジファンドや資産運用会社が参入しやすくなり、価格変動の特性も読みやすくなるため、テクニカル分析における参照性が高まります。

デリバティブ面での追い風に加えて、もう一つのビッグニュースとして、Ripple社は現在、米国の銀行レベルのライセンス取得を目指し、最新情報では米通貨監督庁(OCC)に申請を提出しています。

将来的には「銀行」という形で事業運営を行うことを視野に入れており、その位置づけはUSDCを発行するCircle社に近い、すなわちコンプライアンス体制の中核にいる「決済型デジタル金融機関」を目標とする戦略的な手段と言えます。

つい先日、米連邦準備制度理事のウォラー氏が「決済とイノベーション」に関する会議で、歴史的とも言えるシグナルを発しました。

「FRBは決済システムへの接続を開放し、Rippleのようにコンプライアンスを満たす暗号資産企業が、従来の銀行に依存せずにFRBの清算・決済ネットワークへ直接接続できるようにする」というものです。

つまり何を意味するのか。Rippleが接続に成功すれば、銀行と同様に決済清算の権限を持ち、クロスボーダー決済ネットワークの中核ノードになり得るということです。

これは同社の国際金融システムにおける発言力を大きく高め、XRPの実需拡大にもより広い余地をもたらします。

現在のXRPの取引価格はなお2.5ドルをやや下回っています。

政策面の追い風、デリバティブの適法化、決済システムへの接続といった複合的な好材料により、いまの価格帯は中長期投資の好機と言えるでしょう。

将来的にRippleが本当に銀行としての認可を得る、もしくはFRBの決済システムに正式接続されれば、基軸流通トークンであるXRPの価値ロジックは質的な飛躍を遂げるはずです。

先ほどXRPの投資機会に触れましたが、ここで強調したいのは一つです。

投資は「時間つぶし」ではなく「稼ぐため」に行うものだということ。

ゆえに、あらゆる意思決定の前にまず「その市場で本当に稼げるか」を考え、次に「その市場のリスクが人為的にコントロール可能か」を考えます。

稼げて、かつリスクも管理できるなら、やらない理由はありません。

稼げない市場に時間を浪費する必要はないのです。

つまり市場の選択こそが将来の投資リターンを大きく左右します。

株式の取引は端的に言えば「業種選び・銘柄選び」です。

相場のテーマは常に移り変わるため、ポートフォリオは動的に調整し、ただ闇雲に持ち続けるのではいけません。

長期投資自体は行いますが、期間をむやみに延ばしません。

私の長期は最長でも2年、通常は1年程度です。

保有構成は、長期に加えて中期・短期を組み合わせます。

中期銘柄の保有期間はおおむね6か月以内で、利食いと押し目買いを繰り返して収益率を高めます。

短期は5〜15営業日程度で、その時々のテーマに乗ります。テーマの継続性が弱いと判断すれば、短期はあえて取引しません。

いずれの市場でも、取引には明確な計画が必要です。

投入予定の総額、資金配分のルール、想定外の事象が起きた場合の回避策——これらを事前に定めたうえで臨むことが肝要です。

では今夜の授業はここまでにしましょう。

本来はレジスタンスラインの見分け方を続けて解説する予定でしたが、資金の流動原理に話が及んだため、資金効率と市場選択についてお話ししました。

学習の過程で分からない点があれば、いつでもアシスタントにご連絡ください。

私がサポートします。

直近ではビットコインの特賞に当選したメンバーも出ています。

まだ当たっていない方も、学習を継続し、毎日チェックインし、抽選イベントに積極的に参加していれば、近いうちに当選できるかもしれません。

今夜の懸賞クイズ

1.XRPはいつ誕生しましたか?

2.米国の外国為替取引プラットフォームでは、最大で何倍のレバレッジをかけられますか?