2025年12月16日

皆さん、こんばんは。

水野修矢です。

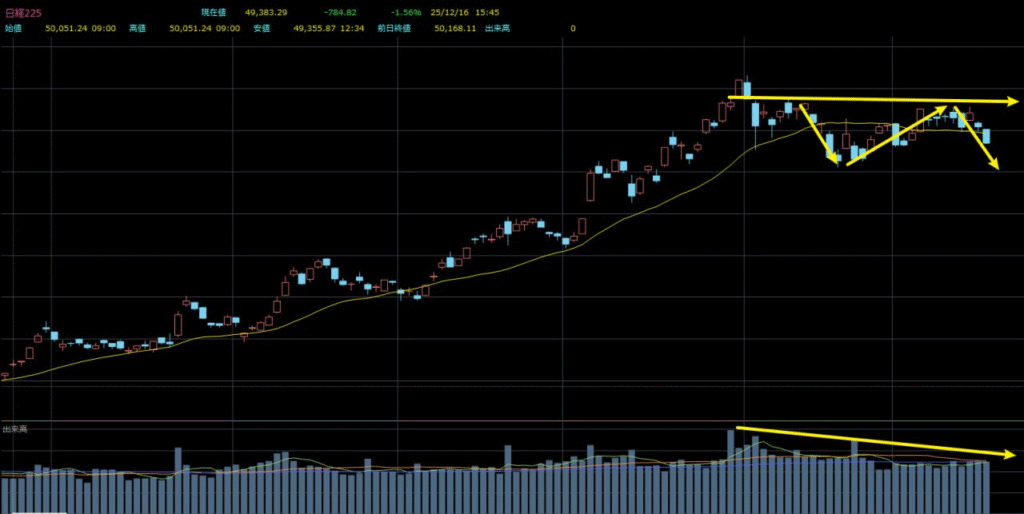

日経平均は今日、50,168.11円で寄り付き、前営業日比116.87円安となりました。

米国株の下落と円高の影響を受け、寄り付き直後から売りが先行しました。

その後、場中では一時的に買い戻しが入り、日経平均は小幅に反発する場面もありましたが、午後に入ってから再び売りが優勢となり、低くも49,355.87円の安値まで下落しました。

終日、レンジで下落基調が続き、反発の力は弱く、引けにかけて売り注文がかなり出たことで、最終的に49,383.29円で取引を終えました。

前日比784.82円安、下落率は1.56%となりました。

昨夜、米国株が下落したのは主に二つの要素に影響されました。

一つ目は経済指標の悪化です。

昨夜にニューヨーク連銀が発表した12月のニューヨーク州製造業景況指数はマイナス3.90となり、市場予想の10を大きく下回りました。

これは米国製造業の回復力が弱いことを示しており、景気減速への懸念を改めて強める結果となりました。

すでに高値圏にある米国株式市場にとって、こうした指標の悪化が資金のリスク回避姿勢を引き起こしやすいです。

二つ目は、ハイテク株、特に人工知能(AI)関連セクターに対するバリュエーションの過熱懸念が一段と高まっている点です。

資金は引き続きAI関連株から撤回しており、オラクルは2.7%安、ブロードコムは5.6%安となりました。

これらの銘柄は先週からの下落基調を引き継いだだけでなく、ハイテク株全体に対する投資家心理の悪化にも繋がっています。

日本のハイテク株は米国のテクノロジー株と非常に高い連動性を持っつため、米テクノロジー株が下落すると、迅速に日本市場へ波及してしまいます。

最近、米国のテクノロジーセクターが軟調に推移しており、これが日経平均の大型ハイテク関連銘柄を直接押し下げ、明確な連動下落を引き起こしました。

これが本日日経平均が下落した要因の一つです。

また、金利市場の織り込み状況を見ると、オーバーナイト・インデックス・スワップ(OIS)では、日本銀行が今週利上げを行う確率が約94%と織り込まれています。

利上げ期待が一段と高まる中、海外投資家や機関投資家は高値で利確し、積極的な売却をしており、これが市場への下押し圧力をさらに強め、本日の株価下落幅を拡大させました。

さらにテクニカル面から見ると、最近の日経平均は何度も反発の動きを見せていたものの、レジスタンスに触れるたび有効な上抜けに至っていません。

同時に出来高は継続的に減少しており、エネルギー不足が明確です。

積極的に買いに向かう資金が少なく、市場全体の買い意欲が弱いことを示しています。

加えて、年末が近づき、機関投資家の姿勢は慎重になりつつ、様子見ムードが強まっています。

このような環境下で円高が継続に進行すれば、海外勢による売り圧力は一段と強まりそうです。

ファンダメンタルズ、資金動向、テクニカルの各側面を総じて見ると、日本株式市場は高値圏でのもみ合いから、明確な調整局面へと徐々に移行しており、今後は本格的な下落局面に入ると考えられます。

本日の業種別の動向を見ると、33業種のうち上昇したのはわずか3業種にとどまり、空運業、パルプ・紙、農林・水産業が上昇率上位を占めました。

また、ディフェンシブ性の高い業種は下落幅が小さかったものの、その他の多くの業種は大幅に売られました。

中でも、非鉄金属、証券・商品先物取引、鉱業が下落率上位となっています。

東証プライム市場では、値上がり銘柄が216銘柄に対し、値下がり銘柄は1,345銘柄と全体の80%以上を占めており、市場の売り圧力が非常に強いとのことです。

昨日、日本銀行が四半期ごとの短観「TANKAN」を公表し、これは日銀が公表するデータの中で特に重要な指標の一つです。

結果を見ると、12月の大企業・製造業の業況判断指数は9月の14から15へと上昇し、全体として市場予想に沿った内容となりました。

一方、大企業非製造業の指数は34との高水準を維持しており、1990年代初頭以来の高い水準のままです。

日本の大企業製造業の景況感は、約4年ぶりの高水準に達しており、これは日銀が今週利上げに踏み切るとの見方を明確に強めていました。

言い換えれば、企業側の反応を見る限り、日本経済の底堅さは依然として保たれており、企業側は経営環境を悲観していないといえます。

短観が重要視される理由は、日本企業が景況感、受注、コスト、そして将来の見通しについての考え方を、直接的に反映している点にあります。

今回の調査結果からは、日本企業が米国の関税政策による悪影響をそれほど受けていないことが示され、これは日銀が抱いていた対外経済の不確実性の懸念を和らげる内容となりました。

これを背景とし、今回の短観結果は、植田和男総裁のもとにある日本銀行の政策委員会が、今週金曜日に利上げを実施する可能性が高いとの市場判断をさらに裏付けるものとなっています。

利上げは円高を促し、株式市場にとっては悪材料です。

今では日米の中央銀行の金融政策には明確な分岐点が見られます。

一方で、FRBは、雇用市場の弱含みや景気減速への対応として、利下げサイクルを継続的に進めており、金融政策は全体として緩和的なスタンスにあります。

これに対し、日本銀行は、インフレ抑制と長期的な円安による悪影響を緩和するため、より引き締めの政策姿勢を取り始め、利上げ、あるいは利上げシグナルを通じて為替の安定を図っています。

このような政策環境のもとでは、ドルの金利差における優位性は徐々に弱まり、資金を集める力が低下し、従ってドルは下落しやすくなります。

一方、日本銀行の引き締め政策は資金の回収を促し、円は上昇しやすくなります。

株式市場にとってこうした変化は悪材料になります。

円高は輸出企業の利益余地を圧迫し、日本株全体の収益期待を低下させます。

また、資金は株式市場から流出しやすくなります。

総合的に判断すると、ドル安・円高を背景に、日本株式市場は下落局面に入ると考えられます。

これが、最近私が株式運用においてディフェンシブ性を重要視し、資産配分では株式を30%に抑える理由です。

資金の40%を暗号資産に配分し、この配分によって株式市場の下落リスクをヘッジしていくのです。

皆さんに真剣に考えてほしいことがあります。

同じ市場、同じ時間軸の中で、なぜ年間50%の利益を上げられ、さらに資金を倍増させる人がいる一方、継続的に損失を出し、損失率が50%を超える人もいるのでしょうか。

その差は一体どこにあるのでしょうかね。

答えはそれほど難しくありませんが、やはり「選び」によって差が生まれます。

含み損を抱えた株に対し、何度も迷い、解消を待ち続けている間に、本当に賢くて実行力のあるメンバーは、すでに方向を修正して再配分を行い、新たなチャンスを掴んで利益を上げ始めています。

市場は、売るのが惜しいという理由を買わないので、資金はシンプルに利益を生む場所へと流れていくだけです。

投資とは、誰がより長く耐えられるかを競うものではなく、誰がより早く正しい選択を下せるかを競うものです。

もしずっと損失を出し続けていると感じるのなら、それは努力や勤勉さが不足しているわけでなく、方向性を誤っているはずです。

間違った方向でいくら努力しても、結果は目標から遠ざかるだけです。

投資において皆さんが「受け身で損失を耐える」のではなく、「主体的に選択する」ことを学んでほしいと、

調整を恐れず、限られた資金を最も価値の高いところに使っていき、正しく選ぶようになったとき、結果は自然と少しずつ変わります。

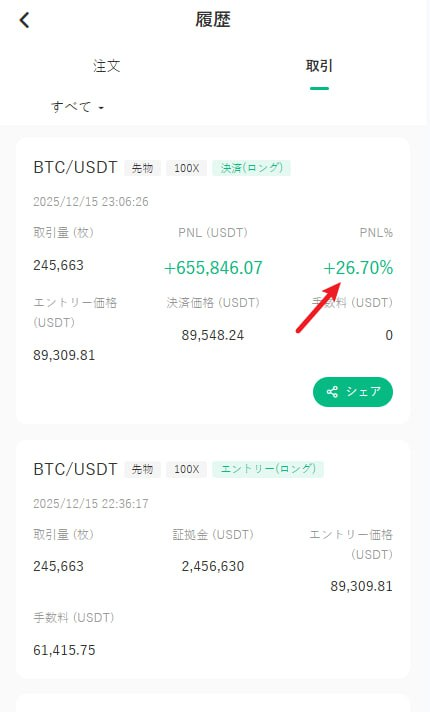

まず昨夜の運用を見事に完了したメンバーの皆さん、おめでとうございます!

昨夜はビットコインのロングを実行し、厳格なポジション管理を行った上で、26.7%の利益を達成できました。

これにより、今週の目標である50%の収益に、さらに一歩近づきました。

その後の値動きには時間上の都合でエントリーしませんでしたが、当時のボラティリティを見る限り、昨夜は80%を超える利益を狙える余地も十分にありました。

ただし、ここで強調しておきたいのは、高い収益には必ず高いボラティリティが伴うという点です。

私たちがリスクをコントロールしながら安定した利益を積み上げられているのは、運任せではありません。

厳格なポジション管理、明確な取引ロジック、そして相場のリズムを的確に判断する力によって成り立てています。

今後も利益計画に沿って着実に進み、重要な経済指標発表時の相場をしっかりと捉え、今週の目標収益を超過達成していきたいです。

今夜はいよいよ最も注目してきた米非農業部門雇用者数(NFP)が発表されます。

今夜の取引に向けて、私はすでに1週間にわたり準備を進めてきました。

皆さんもご存じのとおり、NFPと失業率は月に一度しか公表されず、年間でもわずか12回しか取引チャンスがありません。

ほぼ毎回のNFP発表は、投資家にとって資産を倍増させる可能性を秘めています。

特に、為替、先物、暗号資産などの市場で取引を行っている個人投資家や機関投資家は、毎月のNFPと失業率データを特に重要視しています。

この2つのデータは市場へ大きく影響するので、ドル関連市場やドルと逆相関の市場は、発表結果を受けて大きく変動します。

今の市場予想から見れば、今回の非農業部門雇用者数は5万人増、前回は11万9,000人増でした。

失業率は4.5%へ昇る見通しで、前回は4.4%でした。

先行指標を見ると、先に発表されたADP雇用統計は労働市場の弱含みシグナルを示しており、さらに先週の新規失業保険申請件数は、企業が「大規模な採用も行わず、かといって急いで人員削減もしない」という状況を示しています。

これは、米国の労働市場がこれまでの過熱状態から、徐々に冷え込み局面へ移行しつつあることを意味します。

こうしたシグナルを踏まえると、11月の非農業部門雇用者数は、ADPが示したトレンドと概ね一致すると考えられます。

今回のNFPが弱めの内容となった場合、株式市場にとってはむしろ好材料です。

雇用の鈍化は景気減速を示唆し、FRBが利下げを継続、あるいは利下げペースを加速させる可能性が高まるためです。

これは株式市場を下支えする要因となります。

現在、市場は、この雇用統計がFRBの次の政策判断の手がかりとなるかに注目しています。

すでに3回の利下げ後、FRBが利下げを一時停止するのか、それともさらに緩和に踏み切るのかは、労働市場の弱さが続くかどうかにかかっています。

ここで注意しておきたいのは、労働市場が再び強含めになれば、実体経済にとってはプラスである一方、金融の観点では将来の利下げ余地を大きく狭めてしまう点です。

特に、2026年に向けた追加利下げ期待を抑制する要因となります。

そのため現在の市場は、強すぎず、かといって急激に悪化もしない「やや弱め」の雇用統計をより期待する状況にあります。

こうした背景から、今週の非農業部門雇用者数は、すべての市場参加者が注目する最大の焦点となっています。

データは22時30分に発表されますが、実際のエントリーは前を持って行います。

今回の指標結果については、これまで何度も分析とシミュレーションを重ねてきたので、精度は95%以上に達せるといえます。

つまり30分以内に資産を倍増させることが、約95%の確率で実現できます。

そこでグループの皆さんは、今夜のデータ相場に向けて、どの程度の資金を準備していますか?

先週木曜日の新規失業保険申請件数のデータ相場を取引したメンバーであれば、大幅な値動きが何を意味するのか、よく理解しているはずです。

今夜はビットコイン価格が大きく変動すると予想し、通常であれば上下の値幅は3,000ドル〜7,000ドル程度になり、このような相場をしっかり捉えて運用していけば、1回の取引で口座資金を倍にすることも可能です。

普段の取引では1,000ドル前後の上下幅でも20%以上の利益を狙えますし、3,000ドル〜7,000ドルも動く相場であれば、利益率が100%を超えることは十分あり得ます。

こうした「スーパー・データ・ウィーク」を皆さんと一緒に狙い、より大きな利益を目指したいです。

ただし、利益が大きい分、リスクも高くなりますので、資金が少ない方にはこの相場への参加はおすすめしません。

場合によっては損失につながります。

なお、データ相場に関する取引指示はグループには送らず、個別にお送りします。

全員ではありませんが、今週はすでに2回の取引を率いて行い、取引資金ベースで約82.64%の利益を上げ、総資金を基に計算すれば、50%にはまだ届いていません。

毎回の取引で安定した利益を確保するためにも、必ず私の指示に沿って進んでください。

今週の50%利益計画はすでに始まっていますので、ぜひこのスーパー・データ・ウィークという肝心なタイミングを逃さないように。

それでは、今夜は重要な取引が控えているため、これから分析チームと最終的なデータ確認を行います。

資金が3,000万円以上のメンバーは、通知をお待ちください。

今夜のデータ相場に関する取引指示はグループには送信せず、個別にお送りします。

また、入出金の際に何か問題があれば、いつでもカスタマーサポートのLINEまでご連絡ください。