2025年11月30日

夜間授業のシェア

皆さん、こんばんは。水野修矢です

明日も新たな取引日を迎えますが、同時に新しい一週間、そして新しい一か月のスタートでもあります。

私たちにとって、それは新たなチャンスであると同時に、新たなチャレンジでもあります。

週末は何よりも大切な振り返りの時間です。

一週間の相場の値動きを見直し、自分のトレードの考え方を整理することで、トレンドの変化をより鮮明に捉え、来週の取引に向けて事前に準備を整えることができます。

マーケットのチャンスは、常に事前に準備をしている人のものです。

同時に、ここ数日、赤木さんの取引についてきてくださった皆さん、おめでとうございます。

この数日で、皆さんはしっかりとしたリターンを得られているはずです。

仕事でも、投資や学びでも、時間とエネルギーを投じて実践を重ねていけば、そのすべての努力は将来必ずご自身への報酬となって返ってきます。

今月は、日経平均株価が2157.43円下落し、下落率は4.12%となりました。

メンバーの方からは「株式市場はこの先も下落が続くのか」「ビットコインはこれからも上昇していくのか」といったご質問を多くいただいています。

また、暗号資産の入金ボーナスキャンペーンや、今後の資産配分プランについてもご相談がありました。

今夜は、これら皆さんが特に気にされているテーマを中心に、今後の相場の方向性と具体的な戦略・ポジション構築についてお話ししていきたいと思います。

まずは今週の株式市場の動向を振り返っていきます。

今週の相場は、ニューヨーク連銀のウィリアムズ総裁が「12月に追加利下げの可能性」を示唆したことを受けて、継続的な利下げへの期待が一気に高まりました。

米国株の上昇に連動して、日経平均株価も小幅に反発しましたが、一方でハイテク株のバリュエーションバブルに対する警戒感や、高市政権の積極的な財政刺激策が日本の財政健全性を損なうのではないかという懸念が根強く、これらが相場の上値を継続的に抑える要因となっています。

このような相場環境では、ポジションサイズをしっかりコントロールして調整局面に備えると同時に、取引の発想を切り替え、資産配分(アセットアロケーション)によって収益を狙っていくことが重要になります。

日経平均株価の11月の月足チャートは、一度高値を試した後に上げ幅を失い、最終的に下ヒゲ陰線で引けました。

これは相場の本格的な調整入りを示唆する形であり、10月の時点でお伝えした「10月末から下落局面に入る」という見立てとも合致しています。

図のとおり、高値圏で出現した下ヒゲ陰線のパターンは、以前お話ししたように下落シグナルの一つです。

株式市場はこの7か月間上昇を続けてきており、テクニカル面ではすでに買いこしです。

資金フローの面でも、現在は出来高が細りつつあり、一部の投資家がポジションを落として株式市場から意図的に資金を引き上げていることがうかがえます。

先週も機関投資家の資金は継続的に流出しており、海外投資家は株を4032億円売り、個人投資家は株を1315億円買い、同時に信託銀行は5兆4590億円のネット売りとなっています。

ソフトバンクグループやアドバンテストといったハイテク大手の株価が下落基調に入る中、今後どうなるのか。

相場はこれから本格的な調整局面に入っていくと考えています。

現在、市場の最大の焦点となっているのは、12月9〜10日に開催される米連邦公開市場委員会(FOMC)会合です。

ニューヨーク連邦準備銀行のウィリアムズ総裁がハト派的な発言を行ったことを受けて、市場では積極的かつ継続的な利下げへの期待が一段と高まっています。

フェデラルファンド金利先物の取引状況からは、米連邦準備制度理事会(FRB)が12月9〜10日の会合終了時点で利下げに踏み切る確率は87%と織り込まれており、1週間前の71%から大きく上昇しています。

このため、足元ではドル安基調が続き、それが円高を促す要因となっています。

同時に、日銀が12月に利上げに踏み切るのではないかという観測も徐々に高まっています。

円安は輸入物価の上昇を通じてインフレ率を押し上げ、そのインフレの加速が利上げ観測の土台となります。

一方で、利上げは円高要因となり、日本株にとってはマイナス材料です。

テクニカル面と資金フローの変化を総合的に見ると、日経平均は現在、高値圏から下方向へのトレンド転換の重要な局面にあり、下落サイクル入りが今後さらに確認されていく可能性が高いと判断できます。

金曜日には、データセンターの障害の影響で、シカゴ・マーカンタイル取引所(CME)の先物およびオプション取引が数時間にわたり停止し、株式、外国為替、債券、商品市場全般に一時的な混乱をもたらしました。

ロンドン証券取引所グループ(LSEG)のデータによれば、11時間以上の中断を経てすでに取引は再開しており、来週の市場への影響は限定的とみられます。

総じて見ると、日本経済はいま重要な岐路に立たされており、今後の政策運営の方向性が、持続的な成長軌道に本当に戻れるかどうかを左右します。

過去約30年間、日本は不況に陥った産業を下支えするために、度重なる利下げや長期にわたるマイナス金利政策を続けてきました。

その結果、より高い金利を求めて多くの資本が金利水準の高い米国市場へ流出しました。

しかし足元では、日本経済がデフレから徐々にインフレへと移行するにつれ、一部の資金が国内市場に回帰し、それに伴って日本株式市場も上昇局面を迎えました。

ただし、円安によってインフレ率は3年以上にわたり日本銀行の物価目標である2%を上回る水準が続いています。

物価を安定させるため、日本は最終的に利上げへと舵を切らざるを得ません。

現在は利上げ観測が高まるにつれて、円高方向への圧力が強まっています。

そして円高になると、海外投資家の資金が株式市場から流出しやすくなり、結果としてより長い調整局面を招きやすくなります。

11月入り後、相場はすでに徐々に調整局面へと移行しています。

利上げ観測に加えて、投資家はAIや半導体関連といった高バリュエーションセクターの過熱リスクも警戒しており、この点は米国市場の状況とも非常によく似ています。

したがって、現状の環境では、株式の運用スタンスは守りを重視したディフェンシブな戦略が基本となります。

もし日経平均が短期的に反発した場合には、その上昇の過程で段階的にポジションを落とし、これまで皆さんにご紹介してきた銘柄についても、高値圏では利益確定を優先する戦略が望ましいと考えています。

一方で、次の本格的な買い場は、日経平均が十分に下落し、調整が一巡したあとに訪れます。

そのタイミングで、改めて厳選した優良銘柄を皆さんにお伝えしていきます。

株式市場に関する現時点での分析は以上となります。

前回、皆さんには「集権型」と「分散型のマッチング取引」について少しお話しましたが、金曜日は時間の都合上、詳しく説明することができませんでした。

本日、何人かのメンバーの方からこの二つの方式の違いについてご質問がありましたので、今夜はあらためて詳しく解説していきたいと思います。

集権型とは、暗号資産取引所が投資家に対して直接暗号資産を販売する形態を指します。

この方式のメリットは、当局や政府が暗号資産を管理・規制しやすい点にあります。

そもそも暗号資産業界の存在そのものが、既存の銀行・金融システムにとって一種の脅威です。

銀行を中心とした金融システムは「中央集権型」の管理モデルであるのに対して、暗号資産は「分散型」の仕組みであり、構造的に銀行とは対立する立場にあると言えます。

集権的な管理方式は、現在の銀行の金融システムと非常によく似ています。

先に銀行の金融システムからお話しすると、銀行への預金というのは、本質的には自分の資金を他人(銀行)に預け、管理を委ねている状態であり、自分の手元には「預金通帳」や「証書」といった形の証憑だけが残ります。

その証憑には、自分が銀行にいくら預けているかが記載されているだけです。

この仕組みは、以前お話しした通貨の発展史の中に出てきた「金庫番」と同じ原理です。

各国政府と中央銀行は通貨の発行権を握り、同時に国民の資産もコントロールしています。

通貨を過剰に発行してインフレーションを引き起こすたびに、それは政府が国民の富を実質的に収奪していることを意味し、最終的な受益者は常に政府側である一方、インフレによる損失を負担するのは国民です。

しかし、このような状況は国民が自ら望んだ結果ではなく、選択の余地がないまま受け入れざるを得ない構造になっています。

こうした現在の金融システムの下で、国民は銀行に強く依存する体質になっており、銀行は政府の保証を得ているとはいえ、皆さんの中で銀行の各種ルールをしっかり調べたことがある方はどれくらいいるでしょうか。

例えば銀行の預金準備制度です。

国民が銀行にお金を預けたあと、銀行はそのお金をすべて安全に保管しているわけではなく、

その大部分を融資に回しています。

企業向けローンや個人向けローンなどに資金を貸し出し、銀行はその利ざやで収益を上げています。

つまり私たちが受け取っている給料の一部は、実は自分たちが銀行に預けたお金でもあるということです。

仕組みはとてもシンプルで、皆さんがお金を銀行に預け、銀行はそのお金を企業に貸し出し、企業はその資金を使って売上を上げ、その結果として皆さんに給料を支払います。

この構造そのものが潜在的なデフォルトリスクを内包しています。

ここでも具体的な例で説明しましょう。

日本の人口を約1億2000万人とし、仮に一人あたりの銀行預金が100円だとすると、銀行が預かっている総預金額は120億円になります。

この120億円のうち、銀行が少なくとも50%を貸し出しに回しているとすれば、手元に残る準備金は60億円しかありません。

そうなると、6000万人を超える人が同時に自分の100円の預金を引き出そうとした場合、銀行はすべての預金者の要求に応じることができず、支払い不能、すなわちデフォルトが発生してしまいます。

歴史を振り返れば、この種のリスクが現実の金融危機として顕在化したケースは何度もあります。

さらにもう一つのリスクとして、2023年に米国で相次いで発生した銀行破綻の事例が挙げられます。

銀行が破綻したあと、預金者は本当に自分の預けた資金を全額取り戻せたのでしょうか。

SVB(シリコンバレー銀行)の破綻時には、FDICが預金者に対して全額保護を約束しましたが、これはあくまで米国の金融システムに対する市場の信認を維持するための政治的・政策的判断でもあります。

その後に続いたその他の銀行破綻において、全ての預金者が本当に全額を回収できたのかどうか。

答えは言うまでもありません。

このように、現在の銀行中心の金融システムも、決して「完全に安全」な仕組みとは言えないのです。

暗号資産市場における集権的な管理方式は、現在の金融システムの仕組みに則ったものであり、取引所側の発展という意味では非常に有利な形態です。

しかし、暗号資産投資家の立場から見ると、資産のプライバシー性はそれほど高くありません。

例えば、私が今ビットコインを1枚購入したい場合、集権管理型の取引所では取引所から直接購入するしかありません。

私は日本円を取引所が指定する銀行口座に振り込み、取引所はその代わりに暗号資産を私の口座に振り替えます。

これは実質的に自分の資産のコントロール権を取引所に預けていることと同じです。

取引所は、私の入金と出金のすべてを把握しており、内部の台帳上で残高を処理しています。

こうした仕組みは、ブロックチェーン本来の「分散型」という概念と衝突する部分があります。

とはいえ、政府側にとっては監督しやすいという大きなメリットがあり、現状の枠組みの中では、この管理方式がもっとも都合の良い形でもあります。

ただし、こうした状況を回避する手段も全くないわけではありません。

集権管理型の取引所で暗号資産を購入したあと、いったんコールドウォレットに送金し、そのコールドウォレットから別のアドレスへ送金するといった形で管理を切り分けることも可能です。

集権的な管理は、厳密に言えば「中央集権型」の仕組みに分類されます。

中央集権型と分散型は、まったく異なる二つの概念です。

この点については以前にもお話ししましたが、今夜は改めて、もう一度かみ砕いて説明してみます。

たとえば、私たちのグループのメンバーを例に取ってみましょう。

AさんがBさんに1000円を貸し、その証拠として借用書を書いたとします。

しかし、他のメンバーはAさんとBさんの間に貸し借りがあることを知りません。

このとき、もしBさんがAさんに1000円を返したくないと思った場合、単に借用書を破り捨ててしまえば、第三者は二人の間に借金があったことを証明できません。

その結果、Aさんは1000円の損失を被ることになります。

これが「中央集権的な取引」の一例です。

銀行と預金者の関係も同じ構造です。

皆さんは資金を銀行に預けますが、もし銀行が「その預金は存在しない」と主張し、記録を消してしまった場合、預金者は自分の資金を取り戻すことができません。

もちろんこれはあくまで仕組みを分かりやすく説明するための例えですが、中央集権型のリスクの本質を示していると言えます。

分散型というのは、AメンバーとBメンバーの間で借入・貸出の関係が生じたときに、その事実を他のすべてのメンバーも知っている状態を指します。

借用書はAメンバーとBメンバーだけが保管するのではなく、全メンバーの前で公開されます。

そのメリットは「改ざんができない」という点です。

仮にBメンバーが返済を拒否しようとしても、グループ内の全メンバーと合意し、全員にその借入の事実を否定させなければなりませんが、これは現実的にはほぼ不可能です。

なぜなら、ブロックチェーンはグローバルに透明化されており、二者間の取引は世界中のブロックチェーンユーザーが確認できるからです。

これが分散型の大きな利点です。

マッチング方式の取引制度は、実際には先ほどお話しした例と同じ仕組みであり、現時点で世界的に見ても最も安全性の高い方式の一つとされています。

アメリカの多くの暗号資産取引所も、このマッチング方式を採用しています。

それぞれの資金や暗号資産のやり取りは、一件一件すべて透明化されています。

取引所はその中で一時的なカストディ(預かり役)を担っているに過ぎません。

Aが暗号資産を購入したい、Bが暗号資産を売却したいというニーズを持っている場合、その二つの注文がマッチングされて取引が成立します。

Aが暗号資産を購入するための資金は一時的に取引所に預けられ、Bが保有している暗号資産も同様に一時的に取引所に預託されます。

その後、BがAからの資金の受け取りを確認すると、取引所は預かっていた暗号資産をAに解放し、この時点で一つの注文が完了します。

ただし、Zentara取引所は日本でのオンライン事業を本格的に開始したのが今年からで、まだユーザー数が多くありません。

そのため、完全なマッチング方式だけだと約定に時間がかかってしまうケースがあります。

そこで私からの提案としては、Zentara取引所に入金する前に、まずは集権管理型の取引所で暗号資産を購入し、その購入した暗号資産をコールドウォレット、あるいはウォレットアプリに一度移し替えてから、そのうえでZentara取引所へ送金する方法です。

この手順を踏むことで、よりスムーズかつ迅速に入金を完了させることができます。

一部のメンバーは、集権管理型の取引所で暗号資産を購入したあと、そのまま Zentara の取引口座に送金していますが、この方法にはいくつか問題点があります。

というのも、取引所同士は競合関係にあり、大口の資金が外部に送金される際には、一部の取引所で問い合わせやアンケート形式の質問票など、さまざまな煩雑な手続きを求められることがあるからです。

Binance と Coinbase を例にすると、皆さんも実際に試してみれば分かりますが、Coinbase で多額の暗号資産を購入し、その後それを大口で Binance に送金しようとすると、ほぼ間違いなく取引所から質問や確認が入ります。

一つは取引所がマネーロンダリング防止法に従う必要があるためであり、もう一つは取引所同士の競争関係が背景にあるためです。

とはいえ、こうした面倒な手続きをきちんと完了すれば、最終的に送金自体は問題なく実行されます。

ただし、その手続きに非常に時間がかかってしまう点がネックです。

入金(他の取引所からの送金)の段階でこのような確認が入るのであれば、出金時にはさらに高い確率で詳細な質問や確認を受けることになります。

これらはすべて、現在の取引所間の関係や規制環境の中では、ごく一般的かつ通常の対応だと理解しておいていただければと思います。

そのとき、きっと皆さんの中にはこう考える方もいらっしゃると思います。

「Zentara 取引所と他の取引所は競合関係にあるのだから、もし Zentara 取引所にある自分の暗号資産を別の取引所へ送りたい場合、どこかでブロックされたりしないだろうか?」と。

この点については、はっきりとお伝えします。

そういった「送金の妨害」は一切行いません。

Zentara 取引所は日本でのオンラインサービスを開始したばかりで、まだユーザー数も多くありません。

そのため、私たちはむしろ、ユーザーの皆さんが取引所間で自由に資産を移転することを積極的にサポートしています。

ユーザーの方々に Zentara 取引所でより良い取引体験をしていただくことこそが、将来より多くの投資家に選んでもらうための何よりの根拠になると考えているからです。

ですので、皆さんは安心してお取引いただければ大丈夫です。

Zentara 取引所は、皆さんの入金・出金を意図的に制限するようなことは一切ありません。

私たちは「出金の着金スピードは入金よりも速くする」ことをお約束します。

サービスの質と処理の速さで信頼を積み上げ、その信頼によって、より多くのユーザーに選ばれる取引所を目指しています。

また、Zentara取引所の暗号資産入金ボーナスキャンペーンは、日本時間2025年12月1日0時00分、つまり明日からスタートし、正式な終了時間は日本時間2025年12月31日24時00分となります。

実施期間は1か月のみで、その時点で暗号資産入金ボーナスキャンペーンと体験資金キャンペーンはいずれも同時に終了します。

1回あたりの入金額が10000ドルに達した場合、入金額の5%にあたる500ドル分のボーナスが付与されます。

1回あたりの入金額が50000ドルに達した場合は、入金額の8%にあたる4000ドル分のボーナスが受け取れます。

もちろん入金額が大きくなればなるほど、ボーナスもより一層手厚くなります。

このキャンペーンは、他の取引所で暗号資産を購入する際に発生した手数料分を実質的にカバーできるだけでなく、より低いコストで暗号資産市場の取引に参加していただくことにもつながります。

同時に、日本市場における当社取引所の認知度とマーケットシェアの向上にも大きく貢献する取り組みです。

明日から資産配分プランが正式にスタートします。

私たちの週間リターン目標は「総資金の30%」です。

では、どのようにしてこの週間目標を達成していくのか。

皆さんが暗号資産市場に慣れ、実際のトレード経験を積んでいくのに合わせて、今後は取引のポジションを引き上げ、1回あたり総資金の10%前後のポジションで運用していく予定です。

AIトレード戦略と、私からお出しする具体的な取引指示を組み合わせれば、このリターン目標は十分に達成できると考えています。

あとは、皆さんが一つ一つの取引で私の指示どおりに、ルールを守って実行していただけるかどうかにかかっています。

また、体験資金キャンペーンに参加されているメンバーの方は、必ずポジション管理を徹底し、1回あたりの取引数量は「最大6枚まで」に抑えてください。

まずは取引フローに慣れることを最優先にしてください。

資産配分プランの始動にともない、私たちの目標は非常に明確です。

それは「2025年末までに、本気で学び、本気で実行している全てのメンバーの資産を2倍にすること」です。

取引ルールを守り続け、学びを積み重ねていけば、この目標は必ず実現できると信じています。

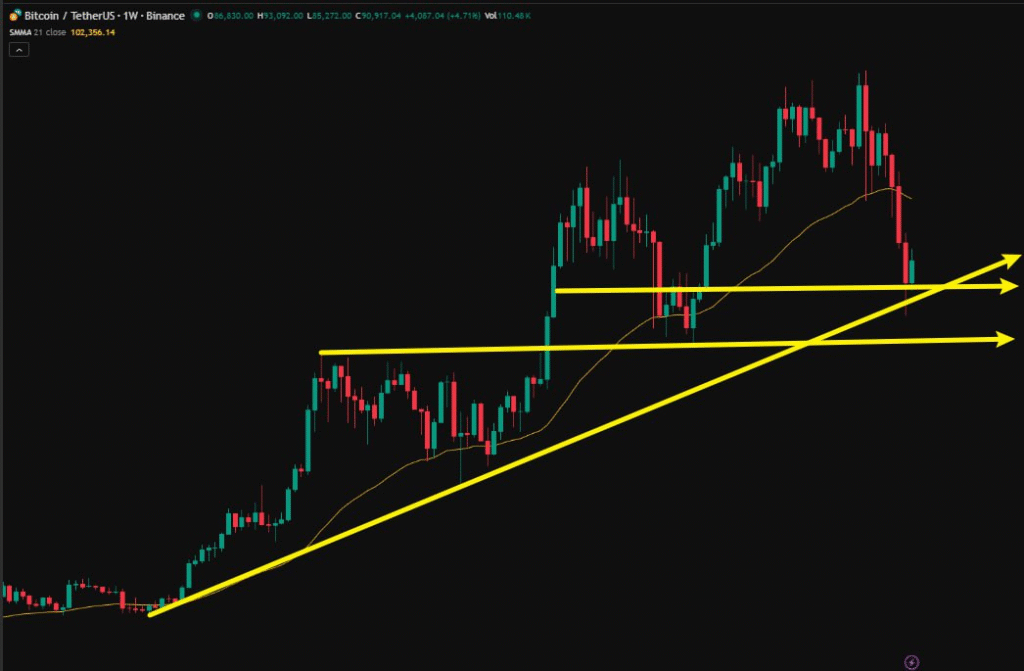

それでは、ビットコインの相場をもう一度確認していきましょう。

ここ数日前に8万ドル水準まで下落した局面でもお伝えしたとおり、ビットコインは「割安水準」にあると判断していました。

その理由は、ビットコインのマイニングコストがおおよそ9.4万ドル付近に位置しているからです。

つまり、マイニング業者がビットコインをマイニングして売却する場合、平均してこの価格帯より上でなければ十分な利益が確保できないということです。

さらに、世界全体で見たビットコインETFへの資金流入の平均取得コストは約8.96万ドル前後とされています。

これは各種機関投資家マネーの流入価格を加重平均した水準であり、いわゆるグローバルなトレンド資金の基準価格にもなっています。

加えて、米連邦準備制度理事会(FRB)の利下げ期待もあり、これらの要因がビットコインの上昇を引き続き後押ししています。

直近、私の提案どおりにビットコイン現物を購入された方は、すでに7%以上の含み益が出ているはずです。

今後も資金流入が継続するにつれて、皆さんは落ち着いてビットコイン価格の上昇を待っていただければ大丈夫です。

まだビットコイン現物を購入されていないメンバーの方は、ビットコインの価格が9万ドル前後、もしくはそれ以下に調整した局面では、思い切ってしっかりと買い増ししていただいて構いません。

ビットコインに関する分析はいったんここまでにします。

このあと本日のトレードに入りますので、これから10分間、準備の時間を取ります。

10分後に本日の取引指示を配信します。

今夜の取引対象はビットコインです。

全てのメンバーの方は、必ず総資金の10%というポジションサイズを厳守して注文してください。

例えば、注文可能な総数量が1000枚であれば、実際の取引では100枚だけを建てるというイメージです。

これはリスクをコントロールするためです。

どのマーケットにも必ずリスクは存在しますが、ポジション管理を徹底し、リスクを最小限に抑えておけば、大きな損失が生じることはありません。

取引のお知らせ

取引種別:BTC/USDT

レバレッジ:100倍

購入価格:成行

取引方向:ロング

取引数量:10%

利確のお知らせ:現在の価格で決済し、利益を確定してください。

本日の取引についてきてくださった皆さん、おめでとうございます。

今日はBTCのロングポジションを総資金の10%のポジションサイズでエントリーし、16%以上の利益を獲得することができました。

明日から資産配分計画が正式にスタートし、今後さらに多くの取引機会が訪れることになります。

全てのメンバーには、ぜひ私の指示に合わせてしっかりと行動していただき、一週間で30%の目標リターン達成を一緒に目指していきましょう。

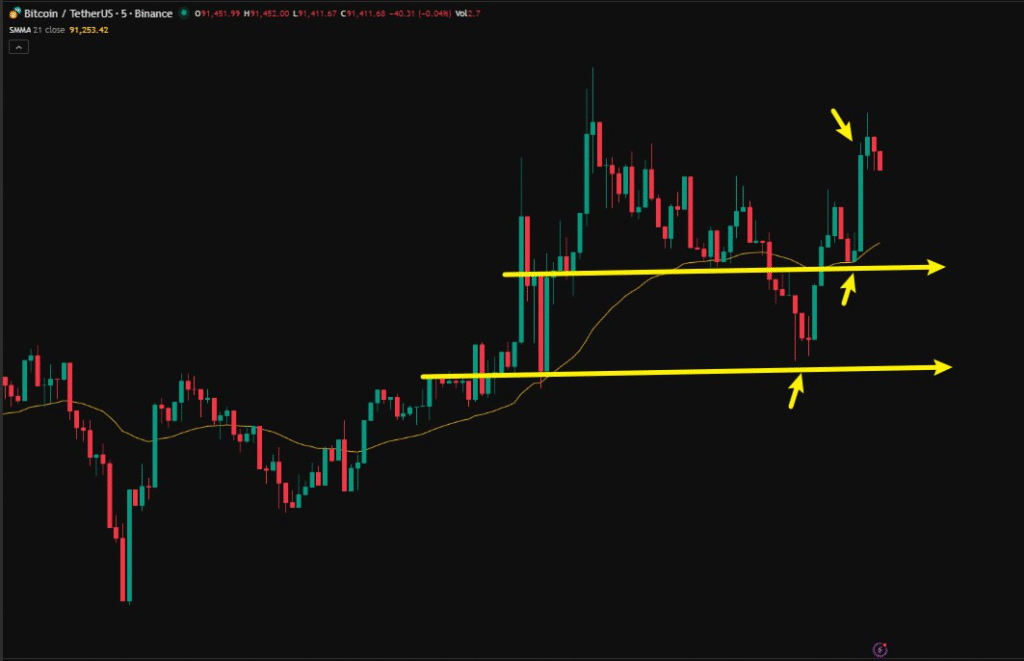

1枚目のチャートはビットコインの5分足、2枚目のチャートは60分足です。

60分足で見ると、ビットコインは全体としてレンジ相場が続いていましたが、現在はそのレンジ上限を上にブレイクし、その後の押し目でもしっかりと下値を維持していることから、下側のサポートが有効であることが確認できます。

このような構造では、より短い時間軸で買い場を探していくことが重要になります。

5分足チャートを見ると、ちょうど価格がサポートラインまで押し戻され、下げ止まりのサインが出ている状況です。

ここが短期足におけるエントリーポイントであり、トレンドが確立され、サポートが機能している局面では、比較的リスクを抑えたエントリーゾーンと判断できます。

では今夜のトレードはここまでとします。

毎回の取引で安定して利益を積み上げていくためにも、必ず私の指示に沿ってエントリーするようにしてください。

本日のトレードに参加できなかったメンバーは、アシスタントにご連絡いただければ、個別に取引指示をお伝えします。

また、出金や入金の過程で何か問題や不明点があれば、いつでもカスタマーサポートのLINEまでお問い合わせください。