皆さん、こんばんは。水野修矢です。

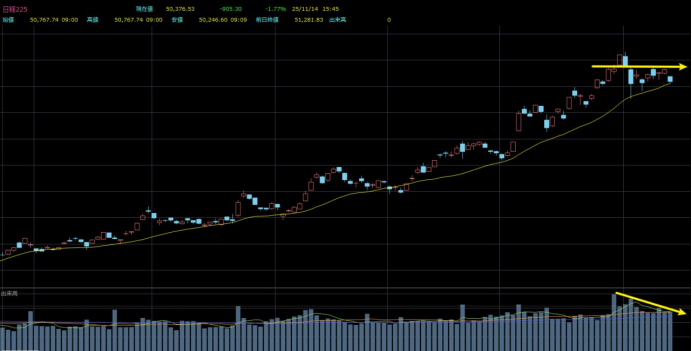

本日の日経平均株価は50767.74円で寄り付き、前営業日比で514.09円安となりました。

主な要因は米国株式市場の下落です。

寄り付き後は売り優勢の展開となり、投資家心理が悪化する中で日経平均は下げ幅を広げ、一時は50246.60円まで下落しました。

昨夜の米国市場ではハイテク株が大きく下落し、投資家の間で「ハイテク株のバリュエーションが割高ではないか」という警戒感が強まりました。

さらに、FRB高官によるタカ派的な発言が相次いだことで市場心理が一段と冷え込み、ドル高が進行、その流れを受けて円安が進みました。

この円安進行が日本株の下支え要因となり、日経平均の下落幅をある程度抑える形になりましたが、全体としては買い意欲の乏しさが目立つ一日となりました。

最終的に日経平均は50376.53円で引け、前営業日比905.30円安、下落率は1.77%となっています。

本日の日経平均の下落は、昨夜お伝えした私の予測どおりの展開となりました。

テクニカル指標から見ても、市場の論理構造から見ても、上昇より下落に向かう可能性のほうが明らかに高い状況でした。

テクニカル面では、ローソク足の形状や出来高の推移から、すでに事前に下落を示唆するシグナルが出ていました。

本日は出来高を伴った下落となり、機関投資家のポジション調整や持ち高削減、継続的な売り圧力が入っていることが明確にうかがえます。

ファンダメンタルズ面では、今回の調整は主に米国ハイテク株の大幅下落の影響を受けたものです。

とくにエヌビディアの急落が市場心理を冷やし、テクノロジーセクター全体の下げを誘発しました。

日本のハイテク株は米国のハイテク株と非常に高い連動性があるため、素直に同方向の下落となりました。

ソフトバンクグループも本日6.57%の下落となり、ハイテクセクター全体の調整圧力を一段と強める結果となりました。

その影響で、日経平均全体のパフォーマンスも大きく押し下げられる形となっています。

日足チャートで見ると、本日は小さな陰線で引けました。

厳密には「陰の包み足」ではありませんが、それでも非常に強い下落シグナルのひとつです。

昨日は小さな陽線が出ましたが、相場は反発の流れを継続できず、本日は寄り付きから下方向に走りました。

この動きは、売り方の勢力が主導権を握り始め、高値圏でトレンド転換の兆しがはっきりと出ていることを意味しており、テクニカル面ではかなり危険なシグナルに分類されます。

実際、ここ数営業日の値動きはすでに警告を発していました。

戻りが弱く、出来高も継続的に萎縮し、高値圏でのもみ合いが続いていたことから、これらのシグナルが積み重なることで、「いつ下落が加速してもおかしくない」局面に入っていたと判断できます。

現在の水準は、すでに過去35年で見ても高値圏にあります。

私は11月に入ってから一貫して、日経平均の下落リスクをお伝えしてきました。

そのため、銘柄選定ではディフェンシブセクターを重視し、先週からはポジションを減らすようにとお話ししてきました。

これは私自身も実際に行っている戦略です。

これまで皆さんにお伝えしてきた4565、4502、9831、2726といった銘柄も、リスク管理を出発点としたディフェンシブな布陣です。

本日は日経が下落したものの、セクター選びを事前に行っていたおかげで、現時点での保有銘柄の値動きは相対的に安定しています。

加えて、6323は現在サポートラインを再度試す動きとなっていますが、この水準のサポートは非常に強く、現段階では引き続き保有して問題ないと判断しています。

本日の日経の下落は、主に外部要因と円高(円高方向への動き)への思惑によるものです。

とくに半導体関連株の下落が大きく影響しました。

フィラデルフィア半導体指数は10月29日に天井をつけて以降、継続的な下落局面に入っており、今回の日経上昇相場を牽引してきた「円安」と「ハイテク・半導体株」という2つの柱のうち、ハイテク側が崩れつつあることを意味します。

日本株のこの上昇トレンドは、円安とテクノロジー株の上昇が主な原動力でしたが、現在そのテクノロジー株が継続的に下落しているということは、この上昇局面がほぼ終わりに近づいていると考えるべきです。

今後は、相場全体の売り(手仕舞い)ムードが一段と強まる可能性があります。

日経はすでに半年以上にわたって上昇を続けてきたため、十分に利益が乗っている資金から利食い売りが出やすく、これが今後の日経平均にさらなる下押し圧力をかける要因となります。

したがって、現在保有株の比率が高いメンバーの方は、私が皆さんにお伝えしているいくつかの銘柄については、現時点では無理に動かす必要はありませんが、それ以外の保有銘柄については、必ずポジションを縮小し、今後想定されるリスクをできるだけ減らしておいてください。

日経に関する本日の分析は以上となります。

昨日は、暗号資産市場と株式市場の違いについてお話ししました。

よく見ていくと、株式市場は数世紀にわたる歴史の中で、現在の規模まで発展してきたことが分かります。

それに対して暗号資産市場は、誕生から現在までわずか15年ほどしか経っていないにもかかわらず、現在の時価総額は約3.5兆ドルに達しています。

アメリカ株式市場の時価総額は約68.3兆ドル、日本株式市場の時価総額は約7.6兆ドルですが、アメリカ株式市場は約200年、日本株式市場も140年以上にわたり運営されています。

この数字を比較してみると、暗号資産市場の成長スピードがいかに速いかが分かります。

運用期間は日本株式市場の1割にも満たないのに、すでに日本株式市場の時価総額の約半分に迫っているのです。

では暗号資産市場にあと15年という時間を与えた場合、日本株式市場と同規模、あるいはそれ以上の時価総額に到達する可能性はあるでしょうか?

私は十分に日本株式市場を上回ると考えています。

むしろ15年もかからず、今後5年以内に日本株式市場の時価総額を超える可能性もあると思っています。

暗号資産市場の成熟が進むにつれて、より多くの銀行や機関投資家が参入してきていますし、さらに米国で「ステーブルコイン法案」が成立したことで、暗号資産業界は一段と受け入れられやすい環境になりました。

それに伴い、暗号資産市場の熱狂は再び高まるでしょう。

加えて、直近の歴史的なデータを振り返ると、大幅な利上げのあとに訪れる利下げ局面では、ほぼ毎回のように金融危機が発生しています。

一方で、暗号資産は分散型の仕組みで運営されているため、従来型の金融システムが抱える危機の直接的な影響を受けにくいという特徴があります。

こうした点も、今後さらに暗号資産への注目度と期待を高める要因になると考えています。

なぜこう言えるのかというと、皆さんには数日前にお話しした内容を思い出していただきたいからです。

ビットコインはいつ生まれたのでしょうか?

それは、2008年の金融危機が起きたあとでした。

サトシ・ナカモトは、銀行システムそのものに問題があり、景気が悪化したときには銀行がさまざまなトラブルを引き起こすと考えました。

そこで彼は、「分散型」のビットコインを世に出しました。

分散型のビットコインは、景気後退や金融危機の直接的な影響を受けにくいと考えられており、これが後にビットコインが「デジタルゴールド」と呼ばれるようになった理由のひとつです。

もちろんビットコインの人気がここまで高まったのは、それだけが理由ではありません。

むしろ大きな要因は、ブロックチェーン技術が広く活用されるようになり、大手銀行が将来のブロックチェーンに積極的な姿勢を示し始めたことです。

スタンダードチャータード銀行は、「将来的にはほぼすべての取引がブロックチェーン上で決済され、あらゆる通貨がデジタル化される」とまで述べています。

ある経済学者は、将来は分散型ブロックチェーンによる決済システムが銀行を置き換える可能性がある、とも指摘しています。

では通貨の発展の歴史という観点から見て、本当に銀行を中心とした集中型決済システムは置き換えられてしまうのでしょうか?

人類が通貨を使い始めた歴史は、「物々交換」の時代から始まります。

例えば、Aさんは牛を100頭持っており、Bさんは鶏を200羽持っているとします。

AさんはBさんから鶏を買いたいと考えますが、その当時は共通して使える通貨が存在しなかったため、Aさんは自分の牛とBさんの鶏を交換するしかありませんでした。

これが物々交換です。

しかし、交換の不公平さが目立つようになると、人類は「交換する双方が納得して受け入れられるモノ」を探し始めました。

それがもっとも原始的な「貨幣」です。

例えば、貝殻や希少な鳥の羽、宝石などがその代表例です。

ところが、こうした原始的な貨幣を使うようになると、また新たな問題が見えてきました。

例えば、海辺で生活している人々は貝殻を貨幣として用い、内陸で生活している人々は希少な鳥の羽や獣の皮などを貨幣として用いていました。

このように、地域ごとに使われる貨幣がバラバラであったため、それらは広い範囲で通用する「共通の価値」を持ちづらく、貝殻を軸とした通貨・金融システムは、やがて短期間のうちに崩壊してしまったのです。

貨幣の歴史における最初の大きな発展は「鋳造貨幣」の誕生です。

貝殻を中心とした貨幣金融システムが崩壊し、生産力が発展するにつれて、人類は広範囲で共通して使える通貨を切実に必要とするようになりました。

この通貨には、手に入れにくく、傷みにくく腐敗せず、さらに細かく分割できて大きさまざまな支払いに対応できるという条件が求められました。

人類はさまざまな物を試した結果、最終的に世界のほぼすべての文明が、希少性の高い「金」と「銀」、そして精錬が難しい「銅」という3種類の金属を貨幣として選択しました。

最初は形の定まらない金属のような貨幣から始まり、やがて一定の形状を持った金属貨幣へと発展し、各地でさまざまな形で用いられていきました。

しかし、民族や地域によって使用する金属は異なり、ローマ人は銅を使い、富裕な国は金や銀を用いるなど、通貨の種類が違うことで再び交換比率の問題が生じることになりました。

例えば、Aは「1グラムの金は10グラムの銅と交換すべきだ」と考え、Bは「1グラムの金はせいぜい1グラムの銅としか釣り合わない」と主張するといった具合に価値の認識が食い違います。

こうした争いがあったからこそ、のちに「鋳造貨幣」という制度が生まれました。

鋳造貨幣は、それ自体が一定の重さと純度を保証されており、より進んだ貨幣制度と言えます。

この制度によって、貨幣を使う際にいちいち重さを計ったり、純度を調べたりする必要がなくなり、金・銀・銅の交換比率をめぐる議論も大幅に減少しました。

しかし同時に、鋳造貨幣を使う過程でも新たな問題が見えてきました。

それは「体積と重量」の問題です。鋳造貨幣は重く、遠距離で大口の取引を行う際に大きな不便が生じました。

例えば、A氏がアメリカから大量の食料や生産用の工具を購入しようとする場合、膨大な量の鋳造貨幣を持って海を渡らなければならず、非常に非効率で危険でもあります。

人類がこの問題をはっきりと認識したとき、貨幣の歴史は再び「第二の大きな発展段階」を迎えることになったのです。

貨幣の歴史における最初の大きな発展は「鋳造貨幣」の誕生です。

貝殻を中心とした貨幣金融システムが崩壊し、生産力が発展するにつれて、人類は広範囲で共通して使える通貨を切実に必要とするようになりました。

この通貨には、手に入れにくく、傷みにくく腐敗せず、さらに細かく分割できて大きさまざまな支払いに対応できるという条件が求められました。

人類はさまざまな物を試した結果、最終的に世界のほぼすべての文明が、希少性の高い「金」と「銀」、そして精錬が難しい「銅」という3種類の金属を貨幣として選択しました。

最初は形の定まらない金属のような貨幣から始まり、やがて一定の形状を持った金属貨幣へと発展し、各地でさまざまな形で用いられていきました。

しかし、民族や地域によって使用する金属は異なり、ローマ人は銅を使い、富裕な国は金や銀を用いるなど、通貨の種類が違うことで再び交換比率の問題が生じることになりました。

例えば、Aは「1グラムの金は10グラムの銅と交換すべきだ」と考え、Bは「1グラムの金はせいぜい1グラムの銅としか釣り合わない」と主張するといった具合に価値の認識が食い違います。

こうした争いがあったからこそ、のちに「鋳造貨幣」という制度が生まれました。

鋳造貨幣は、それ自体が一定の重さと純度を保証されており、より進んだ貨幣制度と言えます。

この制度によって、貨幣を使う際にいちいち重さを計ったり、純度を調べたりする必要がなくなり、金・銀・銅の交換比率をめぐる議論も大幅に減少しました。

しかし同時に、鋳造貨幣を使う過程でも新たな問題が見えてきました。

それは「体積と重量」の問題です。鋳造貨幣は重く、遠距離で大口の取引を行う際に大きな不便が生じました。

例えば、A氏がアメリカから大量の食料や生産用の工具を購入しようとする場合、膨大な量の鋳造貨幣を持って海を渡らなければならず、非常に非効率で危険でもあります。

人類がこの問題をはっきりと認識したとき、貨幣の歴史は再び「第二の大きな発展段階」を迎えることになったのです。

貨幣の歴史の中で、鋳造貨幣に代わって登場したのが紙幣です。

しかし、最初の紙幣は政府(中央銀行)が発行したものではなく、両替商や「金庫業者(いわゆる銀行の前身)」が発行したものでした。

つまり各地にこうした金庫業者が存在していれば、遠方へ貨幣を持ち運ぶ必要はなく、出発地の金庫業者に金属貨幣を預け、その代わりに預かり証(引換証)を受け取り、それを持って目的地の金庫業者に行けば、同額の貨幣と交換してもらえる仕組みだったのです。

ところが、人類はすぐに「必ずしも貨幣に交換する必要はない」ことに気づきました。

手元の預かり証そのものを支払い手段として相手に渡し、相手がそれを金庫業者に持ち込めば貨幣と交換できるため、実際には貨幣に両替しなくても取引が成立してしまうのです。

こうして市場には大量の金庫業者の預かり証が流通するようになりました。

これを見た政府は、「金庫業者に預かり証を発行できるのであれば、政府はそれ以上に信用力があるはずだ」と考え、自らも同様の『引換証』の発行を始めました。

これが人類の貨幣歴史における本当の意味での紙幣の誕生です。

その後の発展の過程で、世界各地で次々と紙幣が登場し、18世紀になると紙幣はようやく世界的な規模で本格的に使われるようになりました。

ところが、時間が経つにつれて、世界経済は再び問題に直面します。

人々が紙幣を信用していたのは、「自分の手にしている紙幣の裏には、政府の金庫に保管された金や銀がある」と信じていたからです。

しかし政府は、「紙幣を1枚刷れば、その分だけ自由に使えるお金が増える」ことに気づき、次第に歯止めを失っていきました。

第二次世界大戦後、各国政府は紙幣の価値が暴落しないようにするため、紙幣を金(ゴールド)と結びつける仕組みをとりました。

国庫に保有している金の量に応じて紙幣を発行する、いわゆる「金本位制」です。

しかし、ここでまた大きな問題が生じます。

経済が拡大する一方で、紙幣の供給量が不足し、いわゆるデフレが起きてしまったのです。

この局面で、アメリカは非常に重要な決断を下しました。

それが「紙幣と金の切り離し」です。

FRBは、もはや金の保有量ではなく、市場の需要に応じてどれだけ紙幣を発行するかを決めるようになりました。

そしてアメリカ政府は、自国の経済力・軍事力・政治力を背景に、ドルの価値を支えると宣言しました。

その後、各国も次々と金とのリンクを解除しましたが、「では、自国が刷る紙幣の信用をどのように担保するのか」という問題に直面しました。

そこで、多くの国は自国通貨をドルに連動させ、ドルとの固定ないし安定した為替レートを維持することで、自国通貨の信認を保とうとしたのです。

しかし、紙幣と金が切り離される以前から、アメリカの金準備高はすでに世界全体の60%以上を占めていました。

これは紙幣が金と連動していた時代には、各国が保有していた金の多くが決済の利便性のためにアメリカへ運び込まれていたからです。

そのため、現在は名目上ドルと金は切り離されているとはいえ、両者のあいだには依然として一定の関連性が残っています。

さらに、近代的な信用制度とデジタル技術の発展に伴い、通貨は「形のある」から「形のない」へと姿を変え、徐々にデジタルマネーという形態が誕生しました。

これは通貨の発展史において画期的な出来事であり、マネーの仮想化は、人類が本格的に「バーチャル社会」と「現実社会」が接続される段階に入ったことを意味します。

あらためて通貨発展の歴史における二度の大きな改革を振り返ると、物々交換から鋳造貨幣へ、そして紙幣へと移り変わってきました。

そして現在は、紙幣からデジタルマネーへと移行していくプロセスの中期や後期に位置していると言えます。

つまり、これからの通貨の発展は、紙幣から電子マネーへの移行が中心となることは、ほぼ間違いないと考えられます。

ではここで皆さんにもう一つ考えていただきたいことがあります。

たとえ紙幣が電子マネーへと完全に移行したとしても、それは依然として「銀行を中心とした決済システム」であるという点は変わりません。

金融危機が発生したとき、銀行システムがリスクから完全に逃れられるわけではないのです。

この問題を人類が深く認識するようになれば、次の段階として「分散型の暗号資産」へと傾いていくのは自然な流れだと言えます。

実際、すでに一部の国は「分散型」に近づこうとする動きを見せ始めています。

ブロックチェーンの存在そのものが、現在の銀行システムにとって脅威となり始めているからです。

今年の年初時点で、すでに11カ国が中央銀行デジタル通貨を導入済みであり、さらに21カ国が試験運用段階に入っています。

加えて、79カ国がデジタル通貨の開発や研究に取り組んでおり、日本もまた、中央銀行デジタル通貨の導入に向けて動き始めています。

これはすなわち、「分散型ブロックチェーン」が将来の大きなトレンドになりつつあるということです。

そして暗号資産業界は、そのブロックチェーンから最初に生まれたプロダクトです。

そう考えると、各国の中央銀行が自国のデジタル通貨(いわゆる『中央銀行デジタル通貨』)の研究・開発を進めれば進めるほど、その周辺にある暗号資産市場が今後どのような変化を迎えるか、ある程度イメージできるはずです。

私は2030年ごろには世界の大半の国が、自国発行のデジタル通貨を持つようになると考えています。

これらのデジタル通貨は、各国政府が信用を担保する形になるため、大量の投資マネーを暗号資産市場へ引き寄せることになるでしょう。

通貨の将来像について、私は「電子決済」と「分散型」の二つの流れが、今後ゆっくりと融合していくと見ています。

銀行システムが完全に消えることはないと思いますが、必ず大きな改革を迫られるはずです。

スタンダードチャータード銀行が述べているように、「将来的にはほぼすべての取引がブロックチェーン上で決済され、あらゆる通貨がデジタル化される」――私はこの方向性に向かって世界が少しずつ進んでいると考えています。

ブロックチェーンの発展は、すでに誰にも止められない段階に入っています。

現在、ブロックチェーン技術は医療、保険、企業情報管理、銀行業務など、さまざまな分野で実用化が進んでいます。

そのため、いまなお世界には考え方の保守的な投資家の中に暗号資産を認めない人たちも一部存在しますが、それでも否定できないのは、ブロックチェーンが将来に向けた大きな潮流であり、暗号資産市場が今後最も注目される投資マーケットの一つになっていくという事実です。

私は2015年の段階でこの流れを意識し始め、いち早くブロックチェーン技術の研究に取り組み、暗号資産への投資もスタートしました。

そして現在、Zentara取引所に参加していること自体が、暗号資産業界の将来性に対する私の強い確信の表れでもあります。

今夜の解説を通じて、皆さんも将来の発展トレンドについて、ある程度イメージを持っていただけたのではないかと思います。

これこそが暗号資産市場が誕生からわずか15年ほどの時間で、ここまで急速に成長してきた根本的な理由です。

だからこそ私は、「さらに15年という時間が与えられれば、暗号資産市場の時価総額は日本株市場の現在の水準に十分到達し得る」と考えていますし、むしろ「今後5年以内に暗号資産全体の時価総額が日本株市場を上回る」可能性のほうが高いと見ています。

トレンドの力は、個人の想像をはるかに超えるものです。

そして、そのトレンドを早く理解した人こそが、最終的に「時代の恩恵」を受け取る側に回ることができるのです。

最近、何人かのメンバーから

「なぜ《リスク無し取引計画》を実施するのか?」

「この体験資金のキャンペーンには、一体どんな意味があるのか?」

という質問をいただきました。

実は答えはとてもシンプルで、私たちは全てのメンバーに、安全で負担のない環境の中で、本当の意味で“取引を学んでほしい”と考えているからです。

今回の企画の目的は非常に明確です。

Zentara取引所の日本での知名度を高め、日本市場への本格参入と、将来的な初の暗号資産ETF上場に向けた土台を築くこと。

そして同時に、皆さんに暗号資産市場について十分な理解を持っていただくことにあります。

現在、暗号資産市場は急速な発展期にありますが、多くの投資家は、取引の流れ、具体的な操作ルール、リスク管理の方法について、まだ体系的な理解が十分とはいえません。

そのため、Zentaraは「教育を最優先」「コンプライアンスを基盤」という方針を掲げる国際的な取引所として、特別にこの体験資金キャンペーンを企画しました。

これにより、全てのメンバーが実際の取引環境の中で、リスクゼロの状態で実戦経験を積みながら、取引を学べるようにしたいと考えています。

これは真の意味での“実戦型学習”の機会です。

リスクを負うことなく、一連の取引プロセスを体験し、市場のテンポに慣れ、利益が生まれる仕組みを理解することができます。

私は実際に自分の手を動かしてみて初めて、取引の本質と核心が見えてくると考えています。

今回のキャンペーンは、11月17日から開始します。

新規でZentara取引所に口座開設された全ての会員は、カスタマーサポートに連絡することで、600ドル分の体験資金を受け取ることができます。

この600ドルの体験資金を使って、市場に慣れ、市場を理解しながら、同時にご自身のために“追加の収益”を生み出すチャンスにもなります。

皆さんは直接アシスタントに連絡して口座を開設することができます。

口座開設が完了しましたら、カスタマーサポートにご連絡いただき、600ドルの体験資金をお受け取りください。

お一人様が登録できる口座は1つのみで、各口座につき体験資金を受け取れるのは1回限りとなります。

今回のキャンペーンについてご不明な点がありましたら、必ず早めにアシスタントまでお問い合わせください。

では時間の関係もありますので、今夜の講義はこのあたりで終了とさせていただきます。

今夜の懸賞クイズ

1、暗号資産市場の総時価総額はいくらですか?

2、「リスク無し取引計画」にはどのような意味がありますか?