皆さん、こんばんは。水野修矢です。

週末も終わりに近づいています。

毎週、時間を割いて直近1週間の取引を振り返り、次の1週間に向けた計画を立てることは、資質ある投資家が必ず身につけるべき習慣です。

厳密に言えば、振り返りと計画は「週」だけではありません。

毎日・毎月・毎年の単位でも行うべきです。

たとえば、今日はどのような取引を行い、その中でどんなミスがあったのか。

次にどのように改善するのか。

今週の取引ではどのような失敗があり、今後どのように戦略を調整すべきか。

投資の核心は、失敗を絶えず総括し、課題を改善し続けることにあり、その積み重ねが利益を着実に伸ばしていきます。

まずは今週の市場を総括し、来週の取引に万全の準備を整えましょう。

先週の日経平均株価は50,276.37円で引け、週間では2,017.94円安、下落率は4.01%でした。

ここ数日、多くのメンバーから「来週も株式市場の下落は続くのか」「次に注目すべき業種・セクターはどこか」「円安はこの先も進むのか」といったご質問をいただいています。

さらに、「保有中のビットコインはこのまま持ち続けてよいのか」というご相談もありました。

そこで今夜は、皆さまが最も関心を寄せるこれらの論点に焦点を当て、今後の相場の方向性と戦略的なポジショニングについてお話しします。

まずは先週の株式市場の動きを振り返りましょう。

全体の推移は、私が3日夜にお伝えした見立てと完全に一致し、相場は予定どおり反落しました。

あらかじめ皆さまにはポジション管理を続け、調整リスクに備えるようお伝えしていました。

今回の下落要因は主に二点です。

第一に、円高進行への期待が強まり、海外投資家が日本株の持ち高を縮小し始めたこと。

第二に、米国のテック株の高バリュエーションに対する懸念が強まったことで、とりわけハイテク関連に調整が連続し、日経平均の重しとなったことです。

金曜日は「下ヒゲの長い陰線」を引き、短期筋の押し目買いが入ったことを示しましたが、日経自体はいまだ相対的に高い水準にあるため、このシグナルの信頼度は限定的と言えます。

短期的には相場がなお調整局面を継続する公算が大きいでしょう。

今後は、為替の動向(ドル/円)と米国テックセクターのパフォーマンスという、いくつかの重要ファクターの変化に重点的に注目していきます。

連休明けの日本市場では、円高観測の強まりと相場過熱への警戒感が高まったことで、明確な売りが出ました。

同時に、インフレ圧力はなお高止まりしています。

最新の国内世論調査によれば、物価上昇の問題は日本国民の最大の関心事となっています。

もし高市政権が過度に緩和的な金融政策運営を続ければ、インフレ圧力を一段と悪化させるだけです。

インフレが持続すれば、政府は財政政策で慎重姿勢へ転じ、現行の緩和スタンスから段階的に退出せざるを得なくなるでしょう。

日本には年金受給者層や固定所得層が多く、インフレは生活に実質的な影響を与えており、そのことが日銀の利上げ観測を一段と強めています。

さらに、円安が大幅に進行するようであれば、政府が為替市場に介入する可能性は著しく高まります。

片山財務相が強調しているとおり、「私たちは円安の動きを常に高い警戒感をもって注視している」のです。

こうした政策サイドの姿勢とインフレ圧力の双方が作用し、円高観測は引き続き高まっています。

同時に、海外市場の動揺も日本に波及しています。

米国のテック株では高バリュエーションを背景にした売りが拡大し、その流れが日本国内の半導体・人工知能関連セクターにも素早く伝播しました。

さらに、最新の民間データによれば、米企業の10月の人員削減数が加速的に増加し、FRBの利下げ観測をあらためて高めています。

ドル安・円高という二重の圧力も重なり、東京市場には一段の下押し圧力がかかっています。

米国では、金曜日に発表された11月のミシガン大学消費者態度指数が市場予想を下回り、米経済の成長鈍化への懸念から投資家心理が悪化、新たな売りが広がりました。

同時に、米政府機関の一部閉鎖は過去最長となっています。

早期収束への期待はあるものの、共和党内の妥協案は依然として不透明で、経済への影響を懸念する声はいっそう強まっています。

加えて、足元では雇用情勢の不確実性が一段と高まり、12月の利下げ観測は継続的に強まっています。

高バリュエーションの負荷のもと、米主要テック株のバリュエーション調整はなお進行中です。

これら複合要因が重なり、市場心理は抑制され、短期的な調整が一段と強まる可能性があります。

私たちが見るところ、S&P500は今年4月の安値からの上昇幅が最大で43%を超え、テック株バブルへの懸念が一段と強まっています。

1990年代末のITバブルの再来を心配する投資家も少なくありません。

このセンチメントはウォール街の機関投資家の行動にも表れており、株式エクスポージャーを積極的に圧縮し、保有比率を引き下げる動きが広がっています。

注目すべきは、一部の大型ファンドがディフェンシブな運用に転じ、約11億ドル規模でエヌビディアやパランティアをショートしている点です。

これは市場内部の見方の相違を映すと同時に、テックセクター過熱に対するウォール街の根深い懸念を示唆しています。

同時に、市場のバリュエーション水準を測る重要な参考指標とされる「バフェット指数(時価総額/GDP比)」も警戒水準を示しています。

現在、米国株式市場の時価総額は国内総生産(GDP)の2倍超に達し、パンデミック期の過去最高をも上回っています。

同指標は米株式の総時価総額(約72兆ドル)とGDPを比較することで「過大評価」の有無を見極めるものです。

もちろん万能ではないものの、株式バブルのリスクを評価する有効なツールとして広く用いられています。

足元のデータは、ここ2年で最も高い経済成長率を記録する局面であっても、市場規模が実体経済を大きく凌駕している現状を明確に示しており、過度なバリュエーションへの懸念を裏づけています。

加えて、バフェット氏が退任前に開示した巨額のキャッシュ保有は、市場に明確な慎重シグナルを発しています。

バークシャー・ハサウェイが11月1日に公表した2025年第3四半期の決算によれば、同社の現金保有は第3四半期末時点で3,816.7億ドルへと急増し、過去最高を更新しました。

この決算はバフェット氏の退任前最後の業績報告という特別な意味を持ち、いわば市場に向けたリスク注意喚起に等しい内容と言えるでしょう。

現在、米国株のバリュエーションは総じて高く、バブルの兆候が強まるなかで、バフェット氏は現金比率を高めて様子見し、防御的に構える戦略を選択しました。

第3四半期中もバークシャーは他社株をネットで売り越し、これまでの持ち高縮小の流れを継続しています。

これは足元の市場に長期投資に値する優良銘柄が乏しいとの見立てを示すと同時に、米国株の今後に対する慎重なスタンスの表れでもあります。

市場に貪欲さが満ちる局面こそ、より一層の冷静さと慎重さを保つべきだ——バフェット氏はその姿勢を行動であらためて示したと言えます。

米国で直近に公表された経済指標、テック全体のバリュエーション水準、そしてバフェット氏の継続的な持ち高縮小を総合すると、来週の日経平均が続落する可能性はなお高いと見ています。

こうした環境下では、引き続き慎重姿勢を保ち、ポジションを抑えて守りを固め、市場の一段の調整に備える必要があります。

高値帯の銘柄を保有している投資家は、引き続き縮小(売り減らし)を主軸に、既存の利益を確保しつつ潜在リスクを低減することをお勧めします。

同時に、セクター配分は医薬品・食品・電力・ガスなどのディフェンシブ分野へ段階的にシフトするとよいでしょう。

これらの業種は相場変動期に相対的な安定性が高く、揺れ動きの中でクッションとして機能しやすいからです。

また、来週11日にソフトバンクグループが決算を発表します。

業績内容とその後の株価反応は市場の注目点となり、日経平均全体の動向にも一定の影響を与える可能性があります。

ソフトバンクグループの動向と、それがテックセクターのセンチメントに及ぼす波及効果に注目してください。

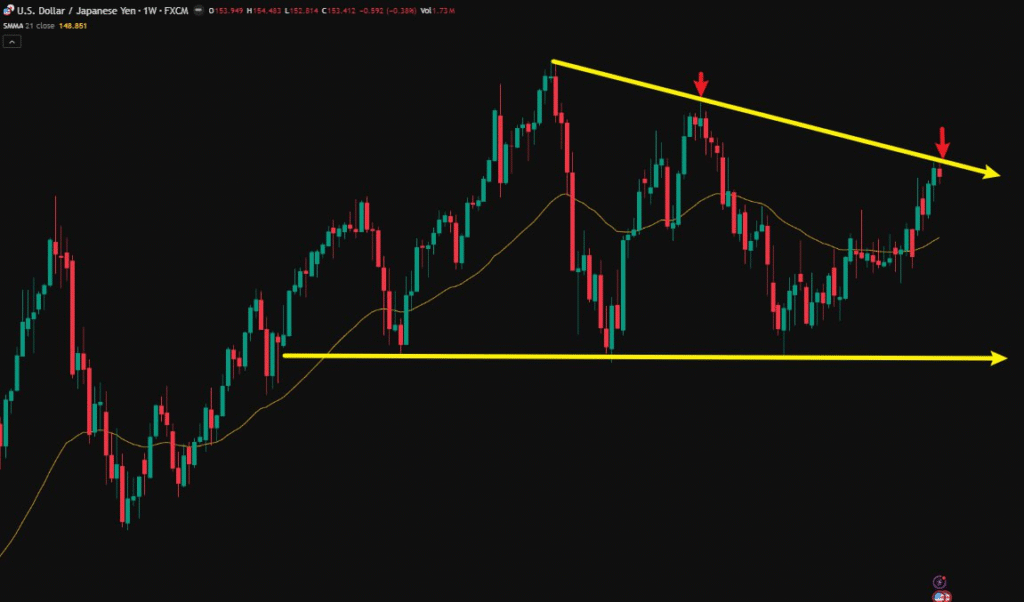

為替市場については、現時点でも米ドルのショート(ドル売り・円買い)を基本とする方針を推奨します。

足元の米国雇用指標は弱含みが続き、12月のFRB利下げ観測が一段と高まっています。

一方、日本のインフレ率は高止まりしており、日銀が12月に利上げへ踏み切る可能性は有意に上昇しています。

これは円買い需要を後押しするだけでなく、円の一段の下落を防ぎ物価の持続的上昇を回避するために、日銀がより積極的な政策対応を取る公算が大きいことも意味します。

このようなマクロ環境では、米ドルは利下げ観測が上値を抑え、円は利上げ観測が下支えとなるため、ドル/円の上昇余地は明確に限定されます。

チャートのとおり、週足では現在の価格がレジスタンスライン付近に接近した後に反落しており、引き続きドル/円のショートを維持することが、現段階で最も確度が高く、リスク・リワード比の観点でも優位性のある取引戦略と判断します。

暗号資産市場の最新動向を確認しましょう。

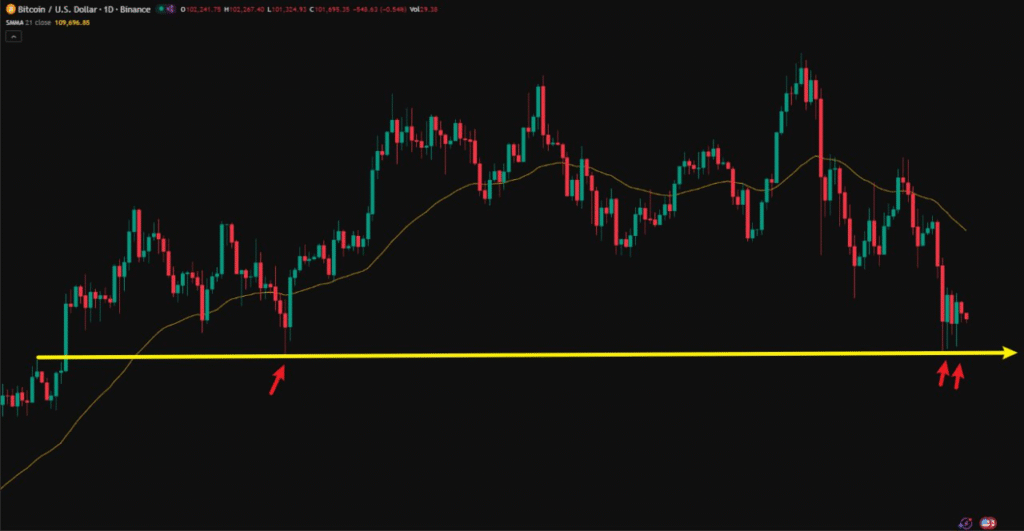

ビットコインを例に取ると、日足チャートでは、ブロックチェーンとデジタル資産の代表であるビットコインの取引は通常米ドル建てで行われるため、ドルインデックスと明確な負の相関を示します。

直近はドル高の影響を受けて短期的な押し目を形成し、高値から反落後はもみ合い調整局面に入っています。

図のとおり、テクニカル面では10万ドル近辺で強いサポートを得ており、この価格帯は繰り返し検証された重要なサポートゾーンです。

さらに、下ヒゲの長い陽線・陰線を連続して形成しており、これは買いシグナルに当たるため、短期的な反発が期待できます。

ファンダメンタルズ面では、ビットコイン現物ETFの相次ぐ設定により投資ハードルが大幅に低下し、個人投資家と機関投資家の資金流入が加速しています。

これはビットコインの中長期的な上昇に強力な資金裏付けを提供します。

加えて、政策面のスタンスも徐々に前向きに転じています。

米国のトランプ大統領は最近、「米国をビットコインの超大国、世界の暗号資産の都へ」と再び公言し、あわせて人工知能(AI)分野での主導的地位を目指す姿勢を示しました。

政治と産業の双方からの牽引は、コアなデジタル資産としてのビットコインの長期価値を一段と強化します。

総合すると、現在の短期的な押し目は、むしろ割安圏での仕込み機会と考えられます。

世界のデジタル経済が加速するなか、デジタル資産の中長期的な上昇トレンドは依然として明確です。

以上の三大資産(株式・為替・暗号資産)に関する分析から明らかなように、各投資対象は独立して存在しているのではなく、高い連動性をもち相互に影響し合う一体の体系として機能しています。

株式は資産価値を、為替は通貨の強弱を、暗号資産は資産性と通貨性の双方を体現します。

これらの価格は多くの場合米ドル建てで表示されるため、米ドルの変動は株式市場や暗号資産の価格動向に直接的な影響を及ぼします。

言い換えれば、表面的には複数の市場・異なる資産を分析しているように見えても、本質的には「その資産が継続的に価値を高める潜在力を持つかどうか」を見極めているのです。

株式・為替・暗号資産のいずれにおいても、核心となる論理は資金フローと資産価値の変化にあります。

したがって、長期投資の観点では、暗号資産は今後最も成長ポテンシャルの大きい資産領域になると考えます。

暗号資産は通貨としての流通性と資産としての希少性を併せ持ち、世界的なデジタル化と分散化の潮流に合致しています。

この長期トレンドをつかむことができれば、暗号資産市場で真に堅実かつ持続的な成果を実現する機会が得られるはずです。

直近では株式市場の調整リスクが高まっているため、安定的に利益を上げるには投資戦略の迅速な見直しが不可欠です。

先週もお伝えしたとおり、これからは資産配分(アセットアロケーション)を最優先の課題として進めていきます。

科学的かつ合理的な資産配分によって、株式市場に由来するリスクを有効に抑制できるだけでなく、複数の市場で追加リターンを捉え、ポートフォリオ全体のリターンを一段と高めることが可能です。

とりわけ分散投資を通じて、為替(FX)や暗号資産など、リスク回避特性を持つ、または株式と逆相関の資産に配分することで、株価下落に伴うリスクを効果的にヘッジできます。

市場は常に変化します。

安定的な収益を狙う投資家は、その変化に適応し、状況に応じて機動的に戦略を調整する術を身につける必要があります。

これこそが、資質ある投資家に求められる能力です。

それでは今夜の講義はここまでにします。

来週の株式市場については既にリスクをお伝えしており、現時点では新規の株式購入は推奨しません。

まずはお手元の保有銘柄を整理し、確度の高い好機を辛抱強く待ちましょう。

私の方で優良銘柄を厳選し、皆さまに共有します。

同時に、取引戦略の見直しに備えておいてください。

明日、日本市場への参入の具体的な時期と、完成版の資産配分計画を発表いたします。